昔日“大白马”、千亿药企云南白药(000538.SZ)也卷入了医药反腐风暴中。

近日,云南白药中药饮片分公司(下称“白药饮片公司”)发表致歉声明,原因是不久前云南省政府采购和出让中心发布的《关于医药企业失信行为拟评级的通知》(下称“《通知》”)中,提到白药饮片公司原区域经理涉嫌个人行贿行为。公司称,已第一时间终止了相关业务合作,涉事员工也已被解除劳动合同。

当前医改正行至深水区,全国各地监管部门都在开展医药企业失信行为评价工作,登上失信名单的企业,会在市场端遭受重大损失。而这一动作,也被业内视为打击商业贿赂、操纵市场等违法违规行为的一记重拳。

目前,行贿风波并未显著影响到上市公司股价。声明发布至9月22日,云南白药微跌1.59%,目前市值954亿元。

不过,道歉肯定不会是这起事件的终结方式。后续会如何进展?云南白药在整个事件中,又扮演着怎样的角色?

个人行贿企业也需担责

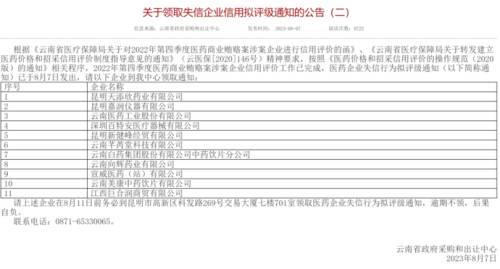

野马财经注意到,云南省政府采购和出让中心自7月21日起,曾陆续发布了5封《通知》,白药饮片公司正是第二封被公示的企业之一。

发布的背景,其实是云南省医保局按照有关规定,对2022年第四季度医药商业贿赂案的涉案企业进行了信用评价,而出现失信行为的公司要去领通知。

来源:云南省政府采购和出让中心官网

具体而言,失信行为包括商业贿赂、涉税违法、实施垄断行为、不正当价格行为、扰乱集中采购秩序、恶意违反合同约定等。失信等级则分为一般、中等、严重和特别严重,对企业处罚由轻到重。

不过,上述《通知》并未明确标出相关企业的失信等级。作为对比,2022年不仅标出了等级,还特别公示了评级为严重和特别严重的企业。只是,2022年累计公示的企业数量,要比今年少很多。

来源:云南省政府采购和出让中心官网

资深医药专家郭新峰认为,商业贿赂案件剧增与近期的医药反腐直接相关。一个例子是,此前云南同丰医药曾向当地一家医院有关人员给予回扣或不正当利益,以使其经营的药品获得额外的交易机会、竞争优势和销售数量,累计折合人民币60万余元,被判定为“严重失信”。代价是其药品、医用耗材会被限制甚至中止挂网、投标或配送资格。

值得注意的是,此次云南省政府采购和出让中心发布的是“拟评级”而非“评级”通知。其目的是在信用评分扣除落地前,就违规行为及扣除分数通知药企,避免误判,给了药企申诉、补救、改正错误的机会。

郭新峰表示,一般情况下,失信拟评级通知的大部分企业都是一般失信,只会受到书面提醒告诫,虽然扣分会累积,但对企业的影响也是微乎其微。

而商业贿赂,如果是涉及局部省份的个案,一般会被认定为严重失信,涉及全国性的商业贿赂,就是特别严重失信。公开道歉的企业,属于情节较为严重的,可以起到引以为戒、以儆效尤的示范作用。

而且即使将商业贿赂归结为员工个人行为,企业也需承担责任。界定医药企业失信行为以及等级的关键文件——《医药价格和招采信用评价的操作规范(2020版)》显示,医药企业承诺对于其员工或具有委托代理关系的经销企业实施失信行为使己方药品或医用耗材获得或增加交易机会、竞争优势的,应承担失信违约责任。

现在还只是通知版,真正对白药饮片公司失信评价的结果还需等待云南省医保局的最终判定。不过,郭新峰称,分公司就算严重失信,也不会影响到云南白药总公司的信用评分。

旗下公司多次卷入行贿案,

旗下公司多次卷入行贿案,

云南白药怎么了?

这封道歉声明的背后,其实是云南白药旗下公司多次牵涉行贿案的历史。

2016年,原发改委价格司副巡视员郭剑英受贿细节公布,涉嫌受贿1064万元,涉58家医药企业,云南白药榜上有名。

2020年3月,云南省纪委在网站公告,对4名涉嫌向云南阜外心血管病医院原副院长行贿的人员采取留置措施,而云南白药子公司营销一部总监何燕就是其中之一。

此外,2016年、2018年,裁判文书网上还有云南白药销售人员涉嫌行贿兰坪县医院药剂科科长、巢湖市某街道社区卫生服务中心副主任的案例。

来源:裁判文书网

郭新峰认为,行贿事件多次发生或与公司内部治理问题相关,如总公司对子公司、孙公司控制力弱,业务流关联与融合不强,风险控制缺失等。

而海南博鳌医疗公司监事邓之东则认为,公司内控和销售环境两方面都存在问题,内部管理不够严格,销售环境竞争激烈,一些企业就容易采取不正当手段获取市场份额,导致违规行为的发生。

事实上,上述一系列案件的受贿对象都集中分布在医院和社区卫生站;此次白药饮片公司的区域经理,也是针对某医院行贿。数据显示,这些区域其实正是云南白药销售渠道的布局重点。

2022年,批发零售为云南白药带来的收入占到总收入的64.8%。公司在描述销售模式时称,批发业务主要面向医疗机构、商业公司等采购量大、长期稳定的客户,采用“先货后款”原则。

企查查显示,云南白药集团股份有限公司共有1564个客户,其中卫生服务站有883个,医院有369个,合计占到总客户数量的80%以上。

云南白药甚至每年都需要给医院交一笔“综合管理费”,该费用2021年时一度达到1.47亿元,今年上半年也有4267.35万元。

云南白药的销售费用也是出了名的高。2018年至今年年中,公司合计销售费用达221.92亿元,其中今年上半年同比增长12.32%,达22.58亿元;具体来看,占比最高的是市场维护及推广费,达到10亿元。对比之下,2018年至今年年中公司研发费用仅有12.78亿元。

来源:云南白药公告

在当前的大环境下,这其实也是医药生物上市企业的普遍特点。Wind医疗保健领域509家A股上市公司中,今年上半年有33家销售费用率超50%,143家超30%;2022年销售费用超过10亿元的多达86家,最多的上海医药(601607.SH)甚至达到142.79亿元。值得一提的是,云南白药2022年刚作为第二大股东战略投资了上海医药。

大部分医药企业如此重视销售,可能与行业产品同质化带来的激烈竞争有关。仅仅是注射类的头孢产品,在国家药监局就能检索到超300条批准文号。

虽然销售费用与医疗腐败并不能划等号,但过往的案例也说明,两者之间确实具有一定相关性。回扣、套发票、学术推广费等账目,都隐藏在销售费用中。

董事长悬空近7月,谁来力挽狂澜?

即便在销售渠道上“卷生卷死”,云南白药近几年还是出现了业绩增长乏力的情况。

2022年,公司营收几乎零增长,净利润虽然同比微增,但绝对值尚不如2016年的水平;今年上半年,公司业绩有所起色,营收同比增长12.73%,净利润同比增长106.84%,为28.26亿元,但实际情况可能并不像数据展示的那样亮眼。

一个事实是,2022年上半年,云南白药受累于万隆控股(0030.HK),资产减值损失高达5.93亿元;同时由于持有的证券、基金走势较弱,公允价值变动带来的亏损也高达4.17亿元。两项数据合计就造成了超10亿元的亏损,而到了今年上半年,这部分亏损则转化为了至少3000万元的正收益。需要注意的是,两个报告期净利润的差值总共不到15亿元。

另外的一项数据是,在今年以前云南白药半年报中净利润最高的时期是2020年,达到24.53亿元,而那时上海医药的数据还没并表。今年上半年,云南白药权益法下确认的对上海医药的投资收益为4.39亿元。

此前随着福建前首富、资本大佬陈发树的入主,云南白药曾一度将“炒股”作为增收手段之一,2020年-2021年累计动用“炒股”资金超240亿元。其中2020年,公司通过“炒股”赚了22.4亿元,一度让净利润达到了历史最高的55.11亿元。

但2021年,云南白药就在股市里亏了19.29亿元,一度导致净利润腰斩;迈入2022年后,情况也并未有明显改善,最终公司宣布“戒股”,将逐步减仓,不再增持。

来源:易维视图库

香颂资本董事沈萌认为,云南白药的大额资本支出较少、此前的部分新产品尝试也没有很好的市场反应,又不愿意分红返还给投资者,所以只有进行投资,但这种行为既不能突出上市公司主业优势,也不一定会给投资者带来收益。

更何况,证监会最近的再融资新规中,也提到要“严限多元化投资”。虽然云南白药的投资严格意义上来讲是被列为金融资产而非跨业经营的业务资产,因而不属于多元化投资,但沈萌表示,限制上市公司“不务正业”搞投资,可能确实是监管层希望的发展方向。

如此一来,云南白药就更需要回归实业经营,找到有效增收的办法。可恰是在此时,曾经为云南白药发展数次立下汗马功劳的24年老臣王明辉又宣告辞职,这给公司未来的路,又增添了一些不确定性。

目前距离王明辉辞职已时隔近7个月,而接替的下一任董事长仍未被成功选出,只是一直在由首席执行官董明代为履职,或也在一定程度上,说明了敲定合适人选的难度。

在此背景下,云南白药股价自2021年2月高点至今跌幅超66%,其混改时引进的战投方江苏鱼跃,也在限售股刚刚解禁之际选择了减持套现。

不过,云南白药毕竟是百年名药,配方享有国家最高保密级别,药膏、气雾剂都是10亿级大单品,牙膏市占率也长期稳居细分赛道第一。基本盘稳固的背景下,拥有前华为中国区副总裁背景的董明,能够为企业注入怎样的活力,还是值得期待的。

从目前的情况看,董明已经为云南白药带来了多位前华为体系内的得力干将,这让这家传统药企,在数字化方面有了不少新进展。新的管理层,正将重点放在培育口腔智护、精准医美和智云健康这些新业务单元上。

来源:易维视图库

公司半年报发出后,中信证券表示,考虑到公司经营持续改善,同时投资收益扰动出清,略微上调2023年-2025年净利润预测。

但董明是否能顺利继任董事长,二股东背后的陈发树是否会有其他想法?这些问题还有待进一步观察。

你如何看待云南白药分公司此次的行贿行为?认为这家“老字号”能焕发新生吗?评论区聊聊吧!