来源:格隆汇

美债市场正在经历一场浩劫。

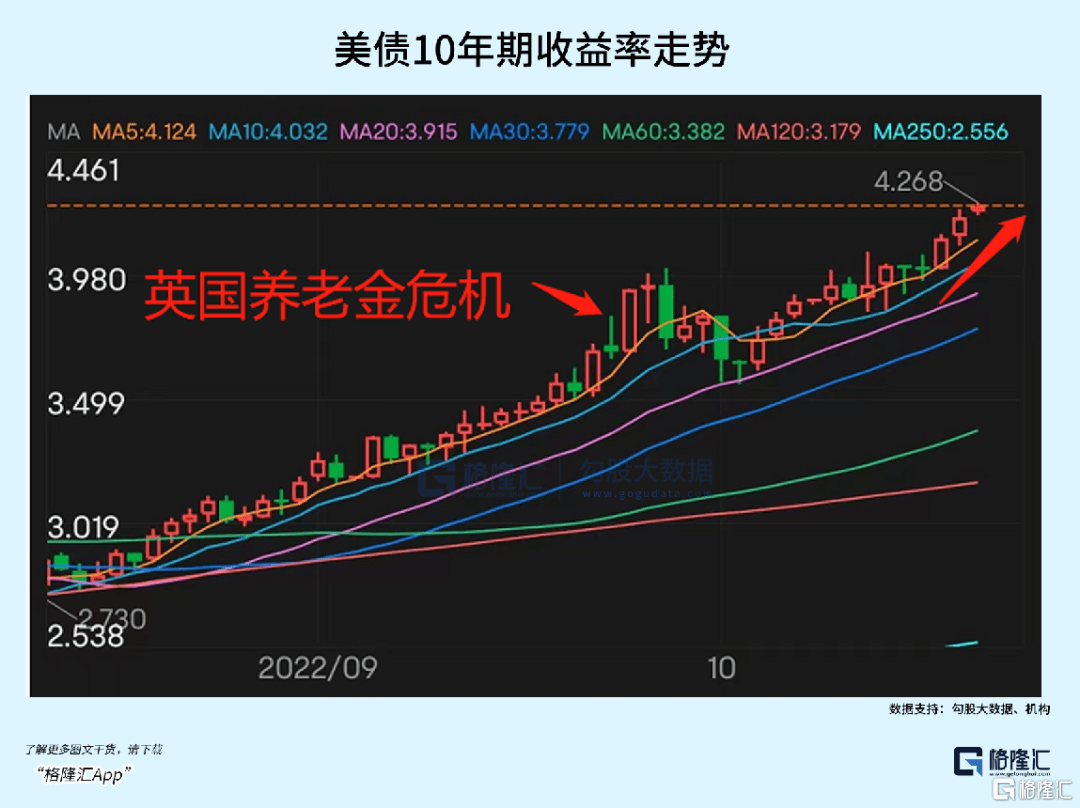

本周三,10年期美债收益率大涨11.9个基点至4.129%。周四及周五国债继续遭遇疯狂抛售,最新收益率已经飙升至4.27%,继刷2008年以来最高水平。对政策有前瞻指引,且对利率更为敏感的2年期国债收益率现价已经突破4.6%,刷新2007年8月以来最高。

10年期美债是全球风险资产的定价锚。它飙升过快过猛,对全球金融市场而言并不是什么好事,更大可能是金融暴风来袭前的警笛。

01

从债券定价逻辑看,分子是票面债券未来现金流之和,因票面利率规定,现金流也就是固定的了。分母是折现率,也就是利率,即货币政策。故决定债券价格核心因素就是央行们掌管的货币政策。其次,债券还有两个次要定价因素——经济基本面和通胀预期。

2022年初以来,美债价格持续崩跌,其收益率持续走高,主要逻辑其实就是美联储持续大幅加息导致的。今年3月,美联储加息25个基点,当时预期到年底的目标利率为1.75%-2%。

而现在的情况是,美联储基准利率已经高达3%-3.25%。市场预期11月加息75个基点已经板上钉钉,12月加息75个基点的概率也较大。据CME“美联储观察”显示,11月与12月累计加息150个基点的概率为74.7%。如果是这样的话,联邦利率到年底将高达4.5%-4.75%。

美债收益率持续大涨,将对各类金融资产价格产生持续且可怕的破坏。

该指标对股票市场的估值产生明显压力,尤其是此前因放水吹高估值泡沫的高科技公司。股票定价分母是折现率=无风险收益率+信用补偿收益率。10年期美债往往被市场视为无风险收益率,它上涨,折现率就提升,那么把分子总现金流折现过来,现有价值就会下降。

曾经有机构给出一个量化数据——10年期美国国债收益率只要上涨1%,市盈率就会下降18%(基于一定假设条件)。此外,美联储持续加息,对于经济的灭活效应亦非常明显,衰退将会是很现实的问题。反应到微观上,就是企业盈利下降。这样一来,就是分子分母的惨烈双杀。这亦是美股今年暴跌的核心逻辑。

除了股票市场,利率飙升,还可能让庞大规模的衍生品市场暴露更多的风险。据国际清算银行统计,截止2017年,全球场外衍生品市场未平仓头寸其名义本金金额高达514万亿美元,是其全球GDP总额的5倍还要多。其中,利率类、外汇类、信用违约类、股票类分别大致占80%、17%、2%、1%。2020-2021年,经过泛滥的大放水之后,全球衍生品规模膨胀得更大。

9月底英国养老金的暴雷(利用利率互换衍生品工具做资产波动对冲),或许只是衍生品市场出问题的一个序幕。

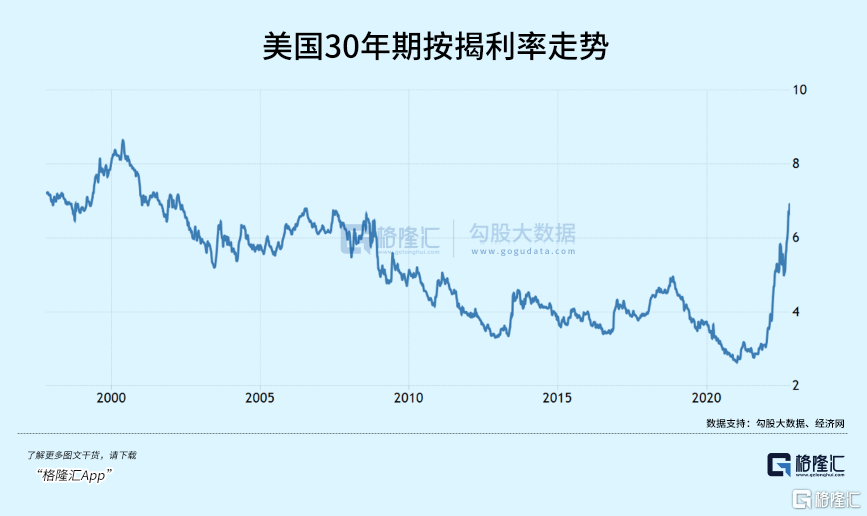

美债利率飙升,美国30年期个人按揭房贷利率也快速飙升。今年10月,该利率已经高达6.94%,创下2002年4月以来最高。这将对美国房地产市场产生明显冲击。

除了以上市场外,美国金融市场还包括货币市场、回购市场、商品市场、黄金市场、外汇市场、掉期市场等等。一旦一个主流市场流动性出了问题,会牵一发而动全身。恰巧的是,国债市场可谓是美国金融市场最为核心的“心脏”部位之一。

2020年3月,新冠疫情叠加沙特俄罗斯石油战,导致国债基差策略以及风险评价策略大幅溃败,美国国债市场流动性被冻结进而快速发展为系统性的危机,并蔓延至全球。

当前,美债价格持续下挫,收益率持续上升,流动性备受考验,警惕黑天鹅爆发,进而冲击全球市场。这并不是空穴来风。今年10月15日,美国财政部部长耶轮询问了美国各大银行,是否需要财政部回购些银行们所持有的美国政府债券,以提高市场中的流动性。

02

今年,美债崩跌这么多,从资金层面看,一定是资金抛售美债的量大于资金接盘的量,从而导致价格大跌。

那么,谁在疯狂抛售?

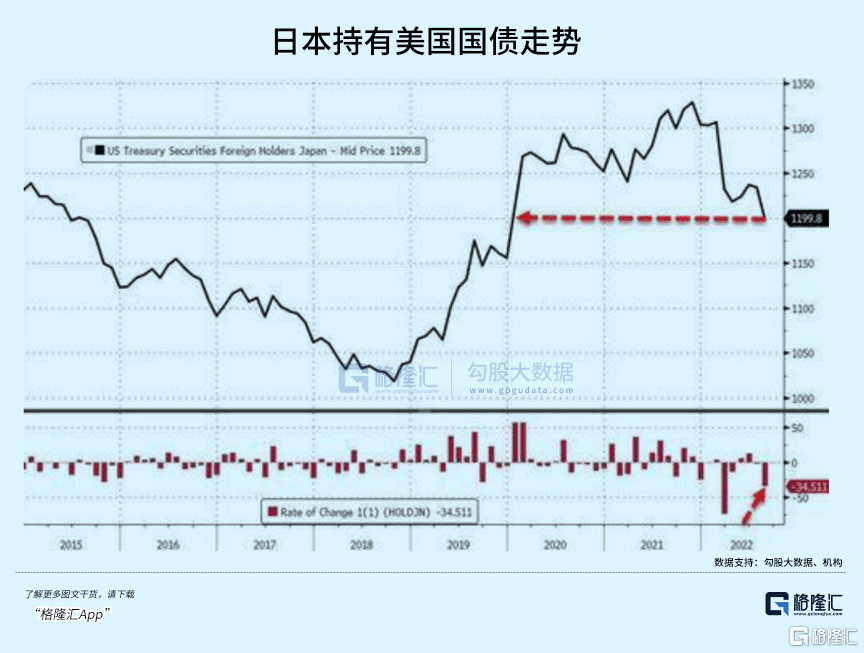

最夸张的是日本。据BWC中文网统计,从3月至今,日本财政部、央行、养老金、主权财富基金以及大银行在内的官方机构累计抛售了2450亿美元的美债,并创下2005年以来最长连续抛售纪录。

其中,在美联储今年第一次加息的3月,日本净抛售美债高达739亿美元,创下单月抛售记录。另外,今年8月抛售345亿美元的美债,是其7月的17倍,现持仓降低至1.1998万亿美元,创2019年12月以来新低。

日本投资者为何疯狂“卖卖卖”?

过去很多年,日本实施了负利率政策,其国内大资金疯狂出海进行资本套利。玩法也很简单,就是在日本金融市场以零利率以及负利率进行融资,出海到美国,选择配置几乎无风险、且利率偏高的美债,进行套利。但它们会做资金对冲,主要是汇率层面的。出海套利,相当于卖日元,买美元,相当于做空日元。对冲的话,就需要反过来,在汇率市场做多日元。这种风险很低的套利策略已经持续了很久。

今年,随着美联储大幅加息,日元持续贬值,日本这些做套利的大资金对冲成本越来越高,且产生较大的亏损压力,套利策略不再奏效。无他,选择抛售美债,回流日本,在一定程度上支撑日元汇率。但日元贬值还是很大,可见外资出逃日本的资金量有多大,有多坚决。

9月底,日元兑美元贬值至145,日本央行悍然动用外汇储备来干预汇率。而当月日本外汇储备一共锐减540亿美元。要知道,日本外汇储备一共有1.2万亿美元,其中仅有1300亿美元以储蓄的方式存放在国际清算银行账户,其余仓位几乎都是配置美债。可以推测,日本9月外汇储备的锐减,主要应该都是大幅减持美债而来的。

不管是日本国内大资金因无法套利卖美债,还是日本央行为干预汇率卖美债,一定程度上都会加剧美债市场的大幅崩跌。

而华尔街对日本毫无手软,疯狂做空日本国债。为了迎战,日本央行继续大规模QE购债,压低10年期国债收益率至0.25%以内。而这无疑会加剧日本汇率的贬值,趋势更是无法阻挡。华尔街的套路很简单,做空日本国债赚不了钱,因为有日本央行兜底购债,但同时大规模做空日元就将赚得盆满钵满,且确定性非常之强。因为日本政府债务以及企业债务太高,堵它无法加息,只能埋头印钱购债控制收益率。

从这个维度看,日本疯狂卖美债,多少有些被动的成份,来拯救国内的金融市场。而也会加剧美债的崩跌。总之,美日两国相爱相杀,金融层面的博弈非常之剧烈。

除了日本外,中国在今年也大幅减持了美债。从去年12月至今年6月,一共减持了1130亿美元的美债。在7月和8月则分别小幅增持22亿美元、18亿美元。目前,中国持有美债规模为9718亿美元,创2010年以来最低水平。

除了第一第二债权国,全球至少还有25个经济体净减持美债,包括德国、法国、英国、瑞士、比利时、印度等等。当然,一部分原因是抛售美债,消耗外储来支撑本国汇率。据统计,今年以来,全球外汇储备今年以来缩水约1万亿美元至12万亿美元,降幅高达7.8%。

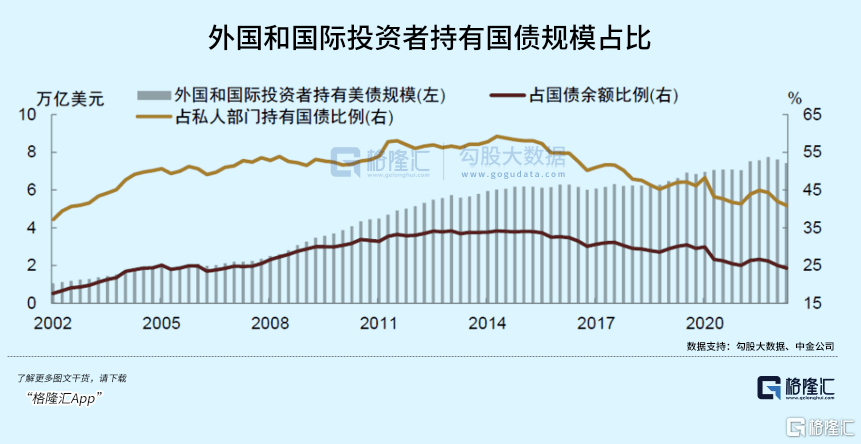

目前,海外投资者持有美债的比例为24%左右(7.5万亿美元),其余持有者主要就是美国国内投资者。其中,美国政府为21.8%。美联储为20.3%,共同基金(主要为货币基金)为12%、养老金为10.5%。

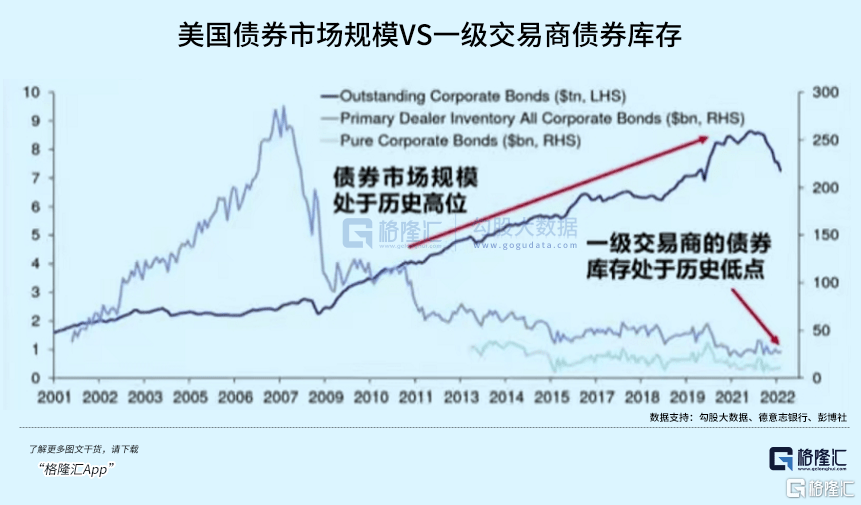

美联储其实是美国国债市场最后的兜底人。今年6月开始,美联储也都开始抛售国债了,10月更是加速推进缩表。没有了最后兜底人,美国国内其他投资者怕是指望不上接盘天量国债。要知道,美国一级交易商面对历史最大规模的国债和公司债市场,而库存规模却跌到了历史低位,基本也就是接盘接不动的状态了。

在加息周期中,美债抛盘太大,而接盘明显不足。为了避免美债崩盘,美国挑动俄乌战争,制造地缘政治危机,驱赶包括欧洲在内的全球资本回流美国,接盘一部分美债。当然,回流效果大不如以前的加息周期,但也能缓冲一部分美债价格崩跌的力度和速度。不过,抛盘量太大,美债继续暴跌。

03

在年初,你说美联储会加息到4.5%-4.75%,别人一定觉得你疯了。但事实上,今年年底联邦基准利率达到这个区间将会是大概率事件。其实从今年3月份第一次加息以来,美联储几乎每次加息都在超预期,主要逻辑是控制通胀,但也明显伴随了收割他国财富的意图。

随着利率的攀升,全球主要经济体多多少少出现一些危机的苗头,包括瑞士的瑞信,英国的养老金,日本汇率危机,以及欧洲的能源危机。当然,美国自然也有爆发危机的基础,威胁最大的还是国债市场。

百年大变局,金融博弈越发激烈,金融市场的波动率也会明显放大。当然了,危机中也一定有机。