来源:格隆汇

对于A股很多套在三一重工股票上的股民来说,那发在的超级过山车行情,似乎还在昨天,恍如一场大梦。

2018年以来,以前复权价格算,三一重工的股价从最低6元附近开始一路几乎没有大回撤地猛涨,到2021年2月时最高接近50元,累计涨幅超过7倍。然后开始形势急转直下,到如今震荡下跌幅度超过70%,市值也从最高点至今蒸发近3000亿元。

市值千亿的超级巨头,从疯狂持续的暴涨在到突然干脆决绝的暴跌,这在A股不算多见,但这种现象每次出现,都能让笔者不禁感到阵阵寒意。

因为这样的行情,对于很多后知后觉的股民来说,这简直就是一场被无情收割的结局。在之前格隆汇发布过一篇《复盘长城汽车“妖股”之路:谁的盛宴,谁的眼泪?》,如今看来,三一重工的表现与之有太多的异曲同工之处。

客观来讲,本文完全没有否定三一重工作为中国“机械茅”所具备的非常优秀的业务底蕴和巨大的发展潜力,它的很多在布局业务还能够为它再度冲锋新的高地,甚至是其当前的估值,笔者也认为具有了很好的长线价值。

但它的这一波足以载入史册的超级过山车行情,以及给无数股民带来的深刻教训,非常值得我们去复盘和反思。

01谁的盛宴,谁的眼泪?

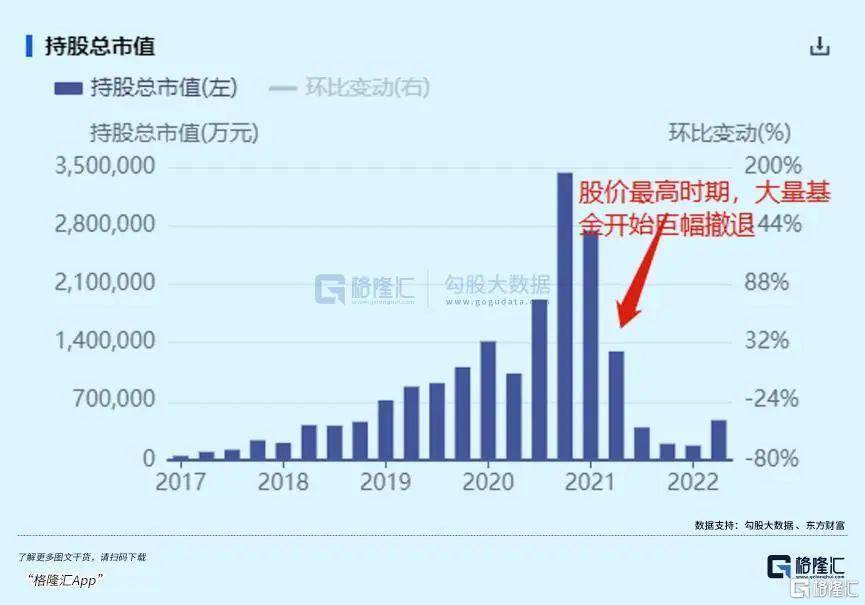

三一重工的股价在2021年2月涨到最高点,之后一二季度大量抱团而来的机构基金开始坚决撤退,宣告这场为期2年多的盛宴宣告结束。

不到半年,基金的减持幅度超过2/3,而到今年一季度持股市值甚至已不到20亿,连巅峰时期的一个小零头都不够。

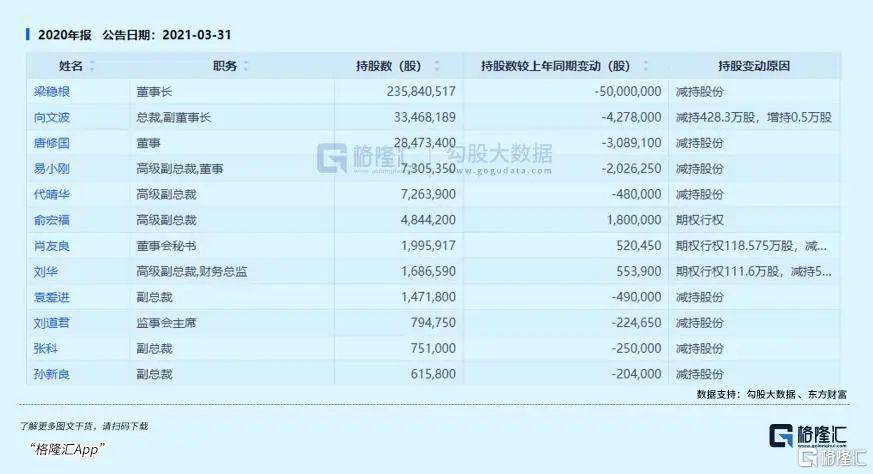

不仅是机构在抛售套现离场,从三一的股价大幅上涨开始,集团的高管也出现了大量减持操作。2020年财报数据显示,尤其包括董事长梁稳根、总裁兼副董事长向文波、董事唐修国、副总裁兼董事的易小刚等多位核心高管,减持规模均非常巨大。

而对应的,是在股民散户从三一股价开始冲顶时不断急剧增加,即使是在其股价开始大幅下跌时,也依然在大量增加,一直持续到2021年底。这个阶段,三一重工的股价从最高点已跌超过半,而其股东户数从不到30万户飙升到113.8万户。

百万股东户数是什么水平?整个A股市场就只有三家(前两家是京东方A和中国平安)!而三一重工的股东户数从“寂寂无名”挤入前三,仅用1年时间!

显然,这一波下来,持有三一重工的机构赚得盆满钵满,全身而退,而它们的对手盘,也就是那些高位接盘的无数散户,全被深度套牢,其中还有多不服输的,选择不断抄底来拉低成本线以等待反弹解套,但换来的越套越深难以为继。

炒股无奈炒成了股东。现在股吧和其他论坛的三一重工评论区几乎成为了股民反思吐槽的“重灾区”。

来源:东方财富股吧

02谁在揣着明白装糊涂?

复盘一下三一重工的这一轮声势浩荡的上涨行情,大概有几个核心原因:

一方面,尽管2018年开始国家加大限制力度严控房价,但房地产市场依然处于“涨价去库存”的狂热阶段,也拉动了工程机械的销量增长。到了2020年全球疫情开始爆发,对实体经济造成严重冲击,但也让市场对国家出台大量政策刺激和流动性宽松寄予厚望(逻辑参考2008年金融危机后的“4万亿”大规模刺激计划),工程机械行业作为大基建的核心板块,更加成为资本追逐的焦点。

同时,2018年开始,中美关系转冷叠加国内重大经济结构转型,国内经济发展进入阵痛期,对金融市场带来明显压制,很多行业板块开始持续遇冷。在这种情况下,资金开始选择抱团业绩依然稳健的赛道行业。

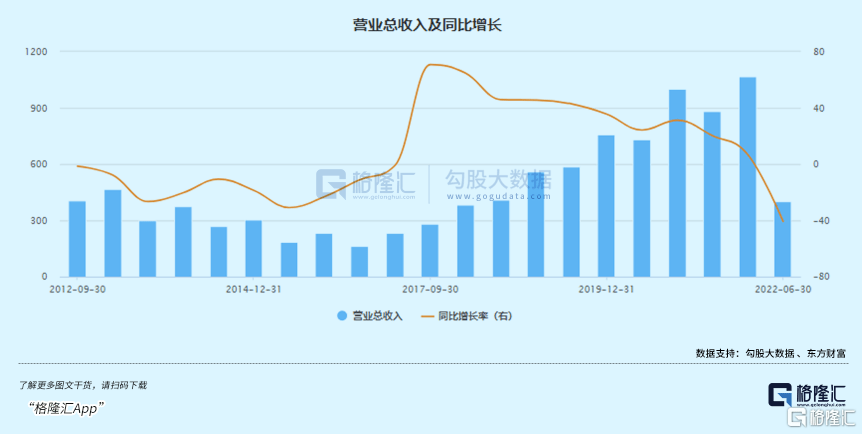

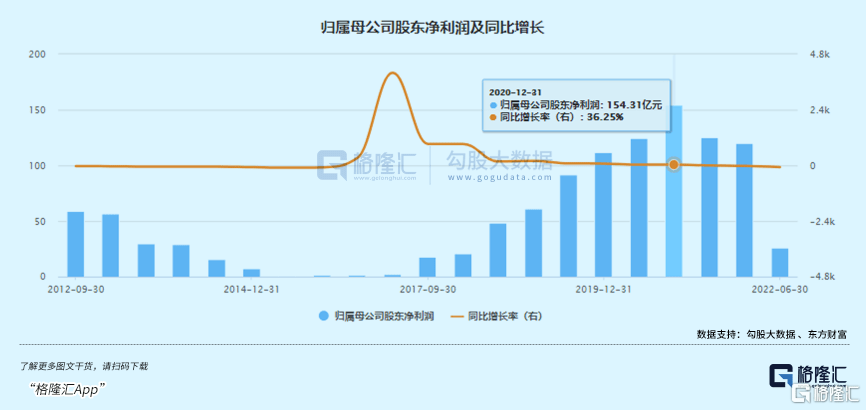

三一重工作为机械茅,刚好在业绩数据上表现也很优秀,2020年度营收首次跨越千亿大关,同时净利润也增长到了154.31亿元,同比增长36.25%。这在当时宏观经济受疫情冲击的大背景下,显得非常难能可贵。

值得一提的,在这期间,市面开始海量看多三一重工的研究报告,不断刺激市场对以其为代表的工程机械板块的看涨预期。在巨大的赚钱效应、销售数据和机构观点背书下,散户开始从犹豫到上车,到不断加仓。

最终,所有这些因素共同促成了这一场千亿巨头一年涨数倍的超级行情,一切显得那么天时地利人和,顺理成章。

但事实上,真完全是如此吗?

工程机械作为周期性非常明显的传统行业,天然受制于经济的发展趋势。

从2018年开始,中国面临百年未有的大变局,不仅是中美关系转向,还有城镇化率迈向饱和,尤其严控房地产泡沫带来的传统大基建行业的发展增速放缓,这些都会大大压制国内传统工程机械的增长预期。

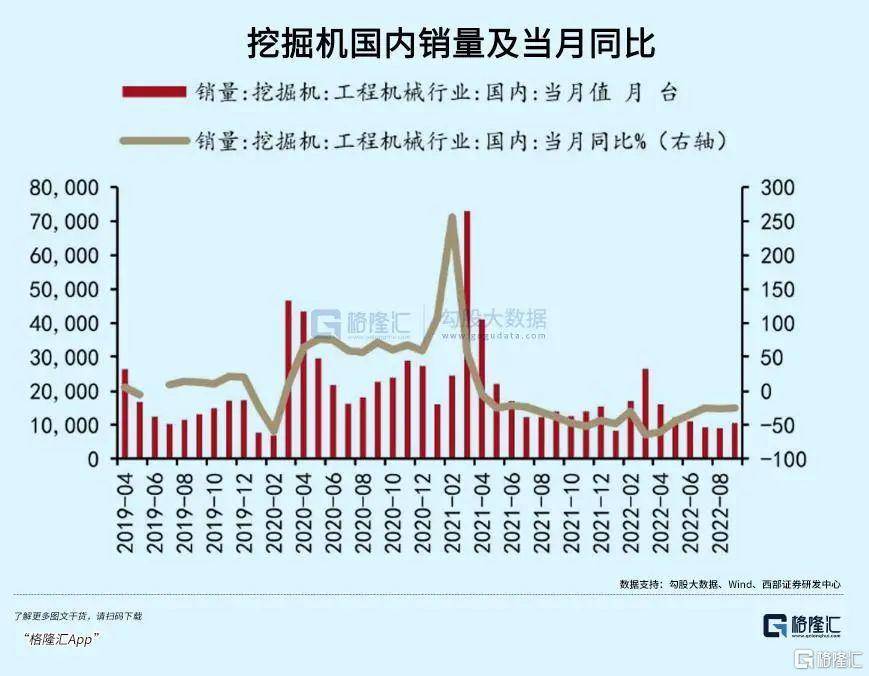

实际上,2020年期间的全球“大放水”刺激经济方式,确实很大程度拉动了中国工程机械的销量,以挖掘机销量为例,但这种短期前刺激政策一个很大的副作用是,它会提前透支未来几年行业的需求。

2008年后金融危机的“四万亿”强政策刺激将工程机械行业后续几年行业需求提前透支,导致2012年-2016上半年下游销量断崖式下跌。

同样的,只要稍微是业内的或懂得金融知识的人士,都会知道2020年这种销量高增长的情况,根本不可能持续。(同理2020年的全球超级大放水操作带来的资产价格泡沫,也可以显著是绝对不可能持续。)

结果有目共睹,2021年开始,国内的挖掘机销量开始出现断崖式下降,甚至不如2019年的数据。这还是在2021年出口挖掘机业务开始大幅增长的助力之下,如果没有这方面的业务加持,很多的企业的业绩数据,将更加糟糕。

而这些其实才是宏观经济的最真实反映。

从2018年的严控房地产开始,到2020年的疫情持续严重冲击,经济承压成为既定事实,即使有放水和扶持政策带来的托底,也难改这个客观大趋势。

在这种背景下,传统机械行业靠什么来维持与经济下行先背离的高景气?

那么为什么,这些机构为何似乎都完全没有看到这些客观的真实,或者是他们没有这个能力吗?

不可否认,三一重工的股价跌到现阶段,动态PE估值26.8倍,市净率不及2倍,对于这么一个机械行业巨头来说,确实显得非常具有性价比了。

三一重工现在的国际化布局成效已经越显著了,尽管目前欧美地区在全球加息、地缘政治局势动荡下宏观经济面临巨大的危机风险,但好在近年来中国与“一带一路”沿线和东盟地区国家的经贸合作持续迎来高景气,这为三一中国的国际业务在近几年推进效果显著。

2022年中报,三一的国内营收大幅下滑了58.18%,但国际业务收入165.31亿元,逆势大幅增长32.87%,占总营收超过了4成。所以潜力还是可以的。

近期,也看到一些机构开始重新进场拣货,不排除形成阶段筑底行情的可能。

但它依然会继续受到国内经济形势的影响,叠加全球经济的总体下行,其业绩再回归过去两年的高增长,压力是非常大的。

所以,想要它的股价能再度恢复荣光,重回2021年高点,或许未来一两年都大概率不可能了。

03结语

邱国鹭有句关于投资的名言:在中国做价值投资相当于在雾霾天遛狗。不是不能做,而是遛狗的绳子特别长。在A股市场,遛狗人走了1公里,可能狗来来回回已经走了3公里。价值和价格有可能会偏离很远,但绳子始终还在。

在股市里,价格围绕价值上下波动,不仅是金融市场最基础的规律,也是反映人类贪婪与恐慌最简单的现象。在A股这就是超买超卖。

在同一问题上不断犯错,是做投资必经的阶段,有人被同样的错误毒打过太多次或许会记住教训,从此从同类的错误脱离出来;但绝大多部分的人都总会在同类的事件出现时找到各种理由说这次不一样,然后直到最后再一次被教训“毒打”。

希望,这一次被三一重工深套的广大股民们,能学到一些教训。