苹果公司是消费类电子产品的世界顶级公司,也是一家市值长期世界排名前十的巨无霸企业。那么中国资本市场的股票和苹果公司能产生什么关联呢?有……那就是苹果概念股,苹果概念股是中国资本市场的宠儿,也是各路资金诸侯战略和战术布局的重要高地。搭上苹果产业链的这条巨轮,虽不敢说一定吃喝不愁,也不一定会三年五载吃好喝好,但至少在资本市场爱听的故事中,关于苹果供应链的故事题材其本身含金量也比什么大单要高得多,也有吸引力的多,市场爱苹果,故事中有苹果也更好讲……

当然马克思唯物辩证论告诉我们,世上万物需要一分为二地看。而万物皆变唯变不变又启示我们事物变化是常理。但观国内苹果供应链厂商诸态,有人试图进入苹果供应链而竭尽心机甚至穷尽手段,有人因为搭上苹果这条大船而沾沾自喜甚至吃喝不愁,也有人因为下船而郁郁不乐甚至一蹶不振。观百相而察其源,皆因技术有创新,产品有周期。也因逝者如斯夫,不舍昼夜,滔滔江水奔流不息……

江水流经富庶苏南地区。苏州吴中区,原吴县析吴中和相城两区而置,其域含太湖水域五又有三,并有太湖风光美,精华在吴中之美誉。而本次估值之家来说道说道一家就位于苏州吴中区郭巷叫苏州新大陆的“准苹果概念股”的IPO公司。

发行人全称:苏州新大陆精密科技股份有限公司(文中简称:发行人或苏州新大陆),主要从事精密工装治具、精密模具及制品和非标自动化设备研发、设计、生产和销售,实控人徐猛。本次欲在沪市主板公开发行1,301万普通股,募集55,951.97万元资金主要用于精密模治具及注塑制品生产建设项目,预计发行价格43.01元/股。保荐人为民生证券,审计机构为立信会计师事务所,按其披露的最新财务数据计算的市盈率为22.39。老规矩,首先我们重点从发行人的营业收入剖析开始,分析发行人收入有无多少猫腻的地方,因为IPO企业如果报表有水也基本从收入先开始。那么老规矩,上估值之家才艺……

一、营业收入可能的异常之处

1.疫情发生年度收入增长过高存疑

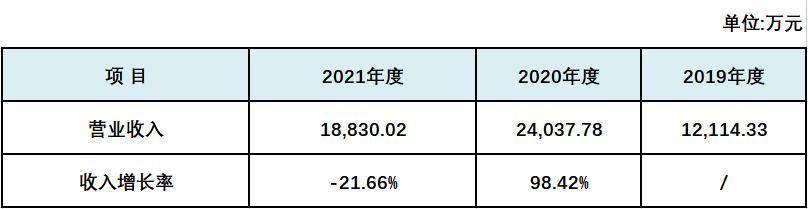

发行人披露的营业收入增长情况见下表:

从上表我们可以看出发行人于新冠疫情爆发的2020年度营业收入实现了98.42%几乎一倍的爆发式增长,而到了受疫情影响相对降低的2021年度营业收入却下降了21.66%。平常人都知道2020年度世界各地都受新冠疫情严重影响,作为疫情初始地的中国所受影响更是巨大。彼时武汉封城76天,国内交通几乎瘫痪,大量企业无法正常开工,进出口受阻,消费也极速放缓,中国的GDP增速也是应声而降,从上年的6.1%直掉到2.1%。可以说除了与新冠病毒直间接相关的行业外,各行各业都受到了严重的影响。但新冠疫情这个不利因素在发行人这肯定是不存在的,在新冠疫情爆发的当年,发行人的营业收入不降反增居然同比暴增近一倍多,增加了11,923.44万元。

虽然发行人在招股书中将2020年度营业收入的爆发式增长解释为:因疫情爆发居家办公对笔记本电脑的需求增加以及苹果公司发布新款MacBook笔记本电脑和外接键盘新品的原因。估值之家对发行人解释的疑问是:因疫情原因导致的居家办公需求增加以及苹果公司发布新品,这些是行业外部环境有利影响因素,即便是在如此有利因素下,是否必然会导致发行人在该年度营业收入暴涨结果?因疫情导致的不利因素和发行人阐述的所谓利好因素的抵消作用不知道发行人考虑了没有,2020年度疫情给电脑类消费品带来的影响到底是利大于弊还是弊大于利相信大家心里也都清楚。发行人营收如此爆发式增长是否又符合当年的实际情况……

另一个方面,发行人在招股书中“特别风险提示”章节中也即招股书中的第31页对2020年度疫情影响表述也可能存在刻意回避现象。具体描述为:“2020年初,新型冠状病毒肺炎疫情爆发并在全球范围内迅速蔓延,致使我国大多数行业遭受到不同程度的影响。各地为应对新冠疫情采取了相关人员隔离、暂停生产等举措。2020年一季度以来,国内已有效控制新冠疫情的传播扩散,公司生产经营也已正常化,但境外疫情形势依旧严峻……”只是泛泛一笔带过,没有具体表明2020年度新冠疫情对发行人的生产经营是否产生较大或重大影响。

2.核心业务“键帽生产治具整体解决方案”收入可能不实

发行人披露的主营业务收入具体见下表:

上表中四个收入项目即为发行人四大业务模块,其中以第一个键帽生产治具整体解决方案为第一收入来源,也即发行人的核心业务,该业务收入分别占当期主营业务收入比例自2021年往2019年度分别为55.36%、69.44%以及78.34%。那么一个主营治具制造的企业怎么会有一项叫键帽生产治具整体解决方案平均能占到主营业务收入比例为66.62%的核心业务呢?而且还是报告期内年均1.2亿元的销售水平。

估值之家仔细研究发现,发行人该所谓键帽生产治具整体解决方案,即为在键盘按键帽生产过程中为了便于给键帽喷漆而起到排列和支撑作用的塑胶件和底部整体铝托盘构成的类似蛋托的辅助治具……估值之家将带你抽丝剥茧深入这个核心业务的细节并解读其中的异常之处。

依据发行人披露的键帽生产治具整体解决方案的相关数据,估值之家整理出该核心业务的经销售数量、单价计算的收入与发行人披露的收入差异比较具体见下表:

从上表最后一行我们可以看到该业务经销售数量和单价计算的收入和披露的该项业务收入总额差异合计为-4,318.46万元,其中差异最大值出现在2020年度为-2,293.93万元,最小值出现在2021年度为-618.25万元。

对于产生如此差异的原因,发行人披露的是在计算塑胶模块单价时剔除了单位价值低但数量多的塑胶配件。

估值之家对此表示的疑问就是报告期内该4,318.46万元的差额和对比键帽塑胶模块年均609万的数量,被发行人剔除计算单价的数量众多的塑胶配件这数量到底会众多到什么程度?千万甚至上亿级别的话,每年分摊如此级别产量的低值塑胶配件和发行人仅有的34台注塑机的产能能否匹配?

此外还要考虑已被年均609万键帽塑胶模块的产能占用,这里估值之家就不展开推算了。但就键帽生产治具整体解决方案本身估值之家的疑问如下:

疑问(1):核心业务的塑胶模块销售单价是否属实

从上表中可以看到发行人披露的塑胶模块的平均销售单价为10.72元/件,而发行人塑胶模块的主要成本是塑胶粒子。经计算平均的发行人直接材料占主营业务收入比例67.15%,进而可以计算得出塑胶模块的塑料粒子成本为10.72*67.15%=7.20元。而发行人披露的塑胶粒子采购平均单价为10.31元/千克,则可以进一步推断出发行人每个塑胶模块的单重大概为698.35克,那么问题来了,请问发行人你的单个塑胶模块有一斤多重一个吗?

而根据招股书披露的键帽生产治具整体解决方案的配图来看,一套治具需要配五个这样的塑胶模块,那么发行人这个一套这个辅助治具的塑料模块重量为3.49千克,再加上塑胶模块下面热熔连接的一片铝板,试问发行人如此7斤多重的一个键盘帽辅助喷漆治具是不是太沉了?

以估值之家的专业判断来看,不止是太沉了,而是严重异常。产生如此异常的本质原因是我们在推算的过程中采用的平均销售单价为10.72元/件太高了,那么该销售单价为什么会太高了呢?其根本原因的答案不言而喻。估值之家按重量的合理性推断,发行人在此可能存在放大了近10倍销售单价的可能性。

我们再根据发行人披露的生产数据推算出塑胶模块的单重,具体见下表:

从上表最后一行可以看出经计算的发行人塑胶模块为1.17吨/万个,折合克数约为117克/个,从塑胶模块的实物和承载功能来看这个数据应该是符合实际的。反观从上文从单价及成本数据计算的单个重量为698.35克/个,二者相差了不是一星半点,而是不可思议的5.98倍。也就是说从生产数据推断发行人可能存在虚夸单价近5倍的可能性。

如果再从塑料粒子的采购成本的和直接材料占单价比例推断,则发行人的塑胶模块单位直接材料成本为0.117*10.31=1.21元/个,销售单价=1.21/67.15%=1.80元/个,发行人虚夸单价=

10.72-1.8=8.92元/片。虚假单价比例为8.92/1.8=4.96倍,夸大了近5倍的单价,这和上文中推断的夸大单价5.98倍有相当的吻合度。

疑问(2):核心业务的铝托盘销售单价是否属实

如果说上文依据发行人自己材料推断的发行人在塑胶模块上可能虚夸了5-6倍的单价。那么同样是键帽生产治具整体解决方案的配套使用的铝托盘的价格会不会也同样存在异常。发行人披露的铝板(铝托盘)的采购价格为7.05元/片,从发行人披露的铝托盘加工流程来看,发行人对采购来的铝板以CNC线切割和激光雕刻加工为主,在此铝托盘部件上发行人投入的高附加值的加工工序很少。但就此铝托盘从发行人披露的销售单价平均高达49.28元/片来看,烫上发行人的塑胶蛋托,和CNC线切割和激光雕刻加工两个主要工序,该铝盘就获得了不可思议的几乎6倍的溢价,这波操作不是太夸张,而是离奇……

首先苹果公司的钱不是大风吹来的,苹果公司一个很大的优势就是对下游供应商的整合和掌控能力,库克也是做供应链出身的。发行人现在一个并没有太大技术含量的部件上要赚苹果公司该配件成本几乎6倍的收益,苹果的工艺师也不是吃素的。苹果公司是钱多,但苹果公司并不傻。

其次发行人的货可能是供给苹果的供应商的,也即发行人本身并不是苹果的一级供应商,那么发行人客户的采购肯定也不是吃素的。那么发行人就铝托盘产品是如何获得5-6倍溢价的呢?估值之家其实也很好奇如果发行人销售单价不虚夸的话。

从上文分析可知发行人在铝托盘单价上可能存在夸大6倍的可能性,再结合上文中推算出的塑胶模块也可能存在夸大6倍左右的单价,二者高度一致且能相互印证。所以发行人的核心业务销售单价是否属实?发行人有没有就所谓键帽生产治具整体解决方案中所涉两种产品单价夸大了近6倍?

关于发行人核心业务销售单价过高导致的收入暴增连证监会发审部门也表示了关注,在《反馈意见》中关于规范性问题中的第11个问题中表示:请保荐机构、申报会计师说明对发行人收入真实性和准确性的核查过程、取得核查证据,并发表明确意见……

疑问(3):核心业务的产品销售单价是否导致直接客户过重的成本负担

以发行人披露的信息看,发行人提供的键帽生产治具整体解决方案中提供给直接客户一次性配套使用的类蛋托结构包括5个塑胶模块和一片铝托盘,按发行人披露的销售单价计算出一套治具的组合售价为102.88元,且只能使用一次后拆解。也即意味着发行人的直接客户为了完成给键盘帽喷漆等工序需要支出材料成本102.88元,这与客户不采用发行人的治具而导致不良率上升以及效率下降的不利后果相比具不具有经济性。而且发行人给直接客户增加的该项成本也可能超过键盘制造的其他整体成本,也不具有合理性。据此也可推断发行人披露的销售单价可能与现实严重不符。

3.与第一大客户一边对簿公堂、一边销售额甚至不受影响

依据发行人披露的主要客户销售数据,估值之家整理出发行人对第一大客户赫比通讯的销售情况,具体见下表:

从上表我们可以看出发行人报告期内累计对赫比公司销售1.65亿元之多,占发行人报告期内的收入比例平均也能达到近1/3的水平,具体为31.50%。按常理来说发行人和赫比公司的关系不说非比寻常也至少是战略合作关系。而招股书却显示发行人于2021年度(推测得出)对以赫比通讯、苏州佰德莫智能和赐亿模塑公司被告连续发起三次关于键帽生产治具整体解决方案涉及的专利方面的知识产权侵权诉讼。而赫比通讯也联合另两被告以发行人键帽生产治具整体解决方案涉及的专利不具备新颖性、创造性为由,向国家知识产权局提出对发行人该相关实用新型专利作无效宣告的请求。同时赫比通讯单独以原告的身份向法院起诉发行人请求法院判决上述相关两项专利归其所有……

这应该是布拉德·皮特和安吉丽娜·朱莉主演的《史密斯夫妇》中双方相爱相杀的电影桥段的现实上演版……

那么问题又来了,俗话说罗马城不是一日建成的,压死骆驼的稻草也是一根根加上去的。发行人和第一大客户赫比通讯的矛盾估计也不是一两天一两月形成的,那么发行人对赫比通讯的收入是否真的有如此之多?此处,存疑……

4.用电量显示2020年度收入可能严重不实

发行人披露的主要能源采购情况见下表:

从上表我们可以看出发行人在报告期内用电量是逐年递增的,而发行人的营业收入增长情况见下表:

我们将上下两表简单进行对比即可发现发行人存在营业收入增长与电费(量)递增完全不匹配的异常情况。发行人2020年度收入相比上年翻了一番,但用电量仅增加了41.20%,如果这个能解释过去的话,那么到了2021年度发行人的营业收入下降了21.66%,而发行人的用电量却上升了19.61%,且发行人未在招股书中披露产品、工艺等相关方面发生了重大变化……而比较各年数据后发现发行人的2020年度的营业收入和电费反差相比最大,所以发行人2020年度的营业收入显示极可能有妖。

5.异常高且异常变化的人均年产值

依据发行人招股书披露的相关数据,估值之家整理出发行人的人均年产值见下表:

从上表我们可以看出发行人报告期内的人均年产值平均为82.8万元/人年,这个人均年产值对一个普通的制造业来说是偏高了。单一看这个数值可能无法明显看出问题所在,但我们结合上文中提到的收入单价严重异常和下文中各种异常财务指标再以点及面综合来看的话,则可以得出结论发行人这个人均年产值不正常。当然这个不正常的结论也可由全国劳动人口人均GDP加以验证,当然上表中也显示出发行人2020年度忽然同比增加了31.95万元/人年的人均年产值,同比异常增高了44.31%以及2021年度又异常回落的本身数据的不合理变化也可以说明发行人的该指标不正常。而该指标的不正常对应的是发行人营业收入的不正常或员工人数的不正常,而发行人的员工人员估值之家已经验证了基本没问题,那么基本确认发行人的营业收入可能存在不正常的问题。

二、内控曾存在合规性问题

发行人在招股书中披露了报告期内不符合内控的异常情况如下:

1.实控人代发行人给员工发奖金问题

2018年初,发行人的实控人许猛通过其个人及其配偶和盟润商贸的银行账户代发行人发放员工2017年度的员工奖金148.17万元。

2.实控人通过个人卡和现金代收发行人的废料款和代垫发行人费用问题

2018年至2021年6月,发行人存在通过个人卡和现金的方式代收废料销售款项,并通过个人卡代垫业务招待费、咨询服务费等费用的情形。其中,代收废料销售款项为843.03万元,代为支付相关费用为359.29万元。

虽然发行人就上述披露的内控合规性问题已经于报告期末整改并完毕,并取得了立信出具的发行人在所有重大方面保持了有效的财务报告内部控制的内控审计报告。但问题的发生不移结果的是否发生而否定其存在……

三、部分供应商实力存疑

发行人的收入如果存在虚夸的可能性,那么成本也可能会跟着不实,进而部分主要供应商的实力可能就显现出异常情况。

估值之家依据招股书中披露的主要原材料和外协供应商,并根据天眼查系统查询到的供应商相关信息,整理出明显有异常的供应商,具体情况见下表:

上表中所列部分供应商为异常的具体原因见上表中的黄颜色高亮部分。从上表中最后一栏合计数中我们可以看到发行人报告期内采购明显异常的合计金额为1,469.93万元,约占报告期内的总采购金额比例为10.42%。

估值之家同时也整理出较为异常的供应商,具体情况见下表:

上表中将该5家供应商列为较为异常供应商的主要原因为这些供应商的实缴资本和参保人数显示这5家供应商实力一般,可能不具有完成发行人采购任务的能力,故将其列为较为异常的供应商。从上表中的最后一行合计数上,我们可以看到发行人报告期内较为异常的采购金额合计为469.80万元,约占报告期内总采购金额的3.33%。

以上发行人的供应商及采购交易存在明显异常和较为异常来看,不排除发行人存在在虚增营业收入后而虚假采购的较大可能性……

四、存在异常财务指标问题

依据发行人所披露的资料,估值之家大致整理出发行人几个典型的异常财务指标,具体见下文。

1.发行人产品的高毛利率是否经得起检验

发行人作为一家位于长三角地区主要销售工装治具的生产型企业,在招股书中披露的报告期内(下同)毛利率情况见下表:

纵览上表我们基本得出可以得出一个结论,就是发行人的盈利能力不是一般强而是非常的强悍,经计算的主营业务毛利率报告期内的平均值为61.49%。也即意味着发行人每卖1块钱的产品毛赚6毛1分。而发行人所处的行业甚至称不上有多高的技术含量,发行人的产品也很难看出有什么品牌溢价。那么发行人是如何做到如此高的毛利率水平呢?估值之家找遍招股书也没看到发行人的技术先进性因素或其他什么足以支持发行人能获得如此高毛利率的任何理由。依据招股书中多次强调苹果公司和其主要产品收入最终来自苹果公司的表述来看,不排除发行人的言下之意是毛利高是因为发行人是苹果公司的间接供应商,甚至是苹果亲自下场和发行人谈的供应商,所以发行人能赚如此多毛利……

有财务基础知识的朋友就会知道,毛利率的两个驱动因素是营业收入和营业成本。二者差距的绝对值越大则毛利率越高,也即价格越高和成本越低则毛利率越高。关于发行人产品销售单价过高的问题本文开头部分已经剖析过了,此处便不再赘述。如果发行人单纯依靠高价格而获得如此高的高毛利率,那么发行人的产品肯定会有什么特殊的功能,而且该功能是发行人产品所独有的,其它产品无法做到,那么发行人如此高毛利率可能是合理的。但从发行人与赫比通讯的诉讼和其他信息来看,发行人的产品是不具备如此创造性的,甚至诉讼中另外两个被告也应该在生产和发行人相同功能的产品。那么支持发行人的高毛利的驱动因素到底会是什么呢?正如上文对发行人产品价格的分析中说的,苹果公司钱多但不傻,发行人的直接客户也不是人傻钱多。

而另外一种获得高毛利率的方法就是低成本,由于产品的成本比同行业竞争公司低很多才能获得相对高的毛利率。但依靠低成本获得高毛利率的方式更是考验发行人的管理能力和创新能力。通观发行人招股书全篇,也并没发现发行人在成本管理和供应商管控上有什么特别的过人之处。

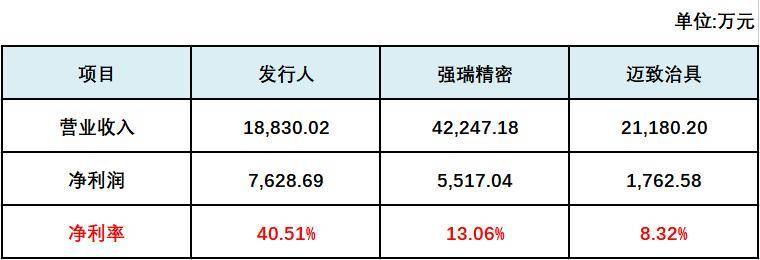

2.接近行业4倍的净利率水平是否与行业环境相符

发行人在招股书中披露了强瑞精密和迈致治具两家同行可比上市公司的部分财务数据,我们以此数据为基础并结合发行人的财务报表数据计算出三者2021年度的净利率指标,具体见下表:

从上表中两个可比公司的净利率我们大概可以计算出2021年度的行业净利率平均值约为10.69%的水平,反观发行人的该年度净利率却高达40.51%,是行业平均值的近4倍之多,是迈致治具的4.87倍。发行人的净利率不客气的说就是上九天揽月下五洋捉鳖的无人能敌的水平。什么苹果公司、华为公司、小米公司甚至我大工行都不是发行人的对手,吴中的制造业之强悍让人瑟瑟发抖。然而发行人如此恐怖的超级净利率水平又与发行人在招股书披露的发行人所处细分行业以中小企业为主且数量较多,在产品技术工艺、实现方案、加工成本等方面竞争较为激烈的行业环境很不相符……此外不知道发行人的直接客户赫比通信看到发行人赚了这么多会不会要求分杯羹而要求发行人Cost Down……

3.待抵扣进项税余额之谜

发行人在招股书披露其他流动资产中,2021年度-2020年度分别有待抵扣进项税772.60万元和191.08万元的余额。估值之家依据该金额计算出发行人该两个年度内应该增加的不动产(含在建工程)金额见下表:

从上表我们可以看出发行人在该两个年度内不动产(含在建工程)增加额合计为26,768.89万元。由此估值之家产生两个疑问:

疑问一:此应该要增加的2.68个亿不动产增加在发行人的资产负债表哪里?能不能请发行人的审计机构立信帮忙给看下?

疑问二:《财政部税务总局海关总署公告2019年第39号文件》自2019年3月发布已经实施快三年半了,为什么发行人还在招股书中的其他流动资产中披露还有待抵扣进项税如此之巨?保荐人民生证券有没有按照证监会的《保荐人尽职调查工作准则》文件的相关要求履行保荐职责?

4.偿债能力指标过高是否隐示财务报表数据异常

发行人在招股书中披露了流、速动比率和资产负债率与行业平均值的比较情况,估值之家整理了相关数据,并进行了差异分析,具体比较分析情况见下表:

从上表中我们可以看到,发行人的流动比率三年平均值高出行业平均值的比例约为41.29%,在最高的2020年度更是高出行业平均值166.39%,只有2021年度值比行业平均值低,发行人流动比率的不稳定性可能意味着发行人的短期偿债能力不稳定但合计的平均水平又比行业平均值优秀很多。

而发行人的速动比率三年平均值高出行业平均值52.66%,高出一半多。差异率最大值也同样出现在2020年度,高出该行业平均值的比例高达195.63%,高出近两倍的水平。同样也是2021年度低于行业平均值的比例为16.67%。发行人速动比率的总体不稳定性和流动比率也相类似,比行业平均值优秀很多且不稳定。

我们重点来看发行人的资产负债率,上表的比较结果显示发行人资产负债率的三年平均值连行业平均值的一半都不到,发行人的平均值资产负债率为19.6%,而行业平均值为41.10%。在最近的2021年度发行人的资产负债率低到只有不可思议的11.6%,接近行业平均值的1/4的水平。这发行人是如何做到的呢?而且发行人该指标是没公开发行稀释的资产负债率,而行业平均值是已经公开发股稀释后的资产负债率,简直让人难以置信。如果按发行人招股书披露的募资金额测算摊薄后的资产负债率,则发行人的资产率负债率比行业平均值就会更加优秀的多,进而也可以得出从理论上说发行人应该首先考虑有息负债融资而不是公开发行的结论,这里估值之家就不展开研究了。然而发行人仍然坚持发股融资,与理论不符说明发行人资产负债率的可靠性存在很大疑问。

以上三率的异常表现可能隐示发行人的财务报表数据存在诸多不正常之处……

5.部分财务报表数据和收入呈同比变化

经估值之家仔细研究发行人的会计报表发现,发行人部分财务数据和营业收入存在较为严格的同比增长关系,具体如下:

2020年的资产总额相比上年增长比例和该两个年度的收入增长比例较为接近均为98%左右。2021年度的应付职工薪酬年末余额相较于2019年度的年末余额增长比例与该两个年度的收入增长比例近乎一致,前者为55.97%而后者为55.44%。还有存货2021年度的余额相比上年下降的比率为22.59%,而2021年度营业收入相比上年收入下降比率为21.66%,二者也很接近。此外还有2021年度的营业利润同比增长和该年度营业收入的同比增长也存在较为接近的现象。

上述发行人存在不少和收入增长较为接近或近乎一致增长的财务指标,很可能是发行人的财务报表是经过人为修饰而导致的结果。

6.间接法下的现金流量表项目数据与资产负债表相关科目变动额不符

发行人披露了采用间接法将净利润调节为经营活动现金流量净额的情况,估值之家节选了部分可能有问题的,具体见下表:

【注:上表中小计数为2021年度和2020年度数值之和。】

从上表我们看出发行人2021年度和2020年度该三项数据累计为-30.48万元。而估值之家发现如果从发行人现有且对应的资产负债表相关科目数据重新计算后的结果与发行人披露的上表数并不一致且差异巨大,估值之家依据发行人的资产负债表的相关科目重新计算的结果见下表:

因无法取得发行人报告期初的资产负债表数据,故估值之家上表计算的结果是2021年度和2020年度数据。我们从上表可以看出经估值之家重新计算的上三项数据该两个年度累计数为-7,025.79万元。

上下两表小计栏的合计数差异额竟然高达-6,995.31万元之巨。而这三个数据又恰好和营业收入、营业成本以及净利润直接对应,这无疑可以说明发行人的营业收入、营业成本和净利润三者的逻辑关系对不上,也即意味着发行人利润表的真实性也可能严重存疑。

7.其他财务数据问题

发行人还存在销售费用、管理费用、研发费用三费均比行业平均值低而且还是低不少,平均销售费用率只有行业平均值的51.85%。平均管理费用率只有行业平均值的74.72%。平均研发费用率只有行业平均值的74.72%,从发行人的销、管费用比行业平均值优秀那么多与前述发行人的各项财务数据都比同行优秀也相对应。此外2021年末发行人的长期待摊费用中有待摊销产品成本余额230.08万元,不知道发行人依据会计准则哪条而将产品成本划分到长期待摊费用中的,如果没有相关准则作为依据,那么发行人此230.08万元的余额又是什么?

五、刨除虚夸产品售价后的净利润测算数

估值之家依据本文开头所述的发行人可能虚夸4.96倍至5.98倍的单价为出发点,刨除虚夸单价对收入以及净利润的影响,估值之家测算出发行人经调整后的净利润数见下表:

从上表我们可以看出发行人报告期内累计净利润为23,418.88万元,刨除掉该数的影响后的净利润为13,784.56万元,发行人报告期内可能因虚夸单价而导致虚增的净利润9,634.33万元,虽然调整后的净利润数不影响发行人选择的上市标准。但其因为可能存在虚夸69.89%的净利润而涉及虚假陈述的发行红线问题……

综上所述:发行人可能存在以所谓键帽生产治具整体解决方案为故事题材,以苹果公司供应商为出发点向资本市场讲述了一个高增长高盈利的实力企业故事……发行人存在疫情发生年度收入增长过高、核心业务键帽生产治具整体解决方案收入可能不实、与第一大客户一边对簿公堂一边销售额甚至不受影响、用电量显示2020年度收入可能不实、人均年产值异常高且异常变化等收入问题。内控也曾存在合规性问题和部分供应商实力存疑。

还存在诸如产品高毛利率畸高、接近行业4倍的净利率水平、待抵扣进项税余额之谜、偿债能力指标过高、部分财务报表数据和收入呈同比变化、间接法下的现金流量表项目数据与资产负债表相关科目变动额不符等异常财务指标问题。此外还可能存在虚夸69.89%的净利润而涉及虚假陈述的发行红线问题。发行人能否通过证监会的发行审核,估值之家也拭目以待……