来源:证通社

11月11日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》(以下简称《通知》),公布进一步优化防控工作的20条措施。除了调整风险判定、隔离政策,推动疫苗接种、新冠药物储备之外,还明确提出加强医疗资源建设,做好住院床位和重症床位准备,增加救治资源。此前,国家卫健委还印发了“十四五”全民健康信息化规划。医疗新基建的需求将驱动相关硬件和软件的爆发。

过去二十年,虽然我国医疗行业快速发展,但总体上依然存在一些短板,可以概括为三点:资源不足、质量不高、结构不合理。就拿资源不足来说,2020年我国每千人口医疗机构床位数6.46张,显著低于日本同期的12.63张。总量不足之外,我国医疗资源质量不高问题更是突出。以要求更高的ICU床位数为例。2019年,国内每10万人拥有ICU床位数约5张,显著低于海外发达国家平均水平。为进一步提高应对新冠肺炎疫情等突发公共卫生事件能力,我国近两年持续加力医疗卫生基础设施建设。

资料显示,国家发展改革委支持全国72个重大疫情救治基地建设,总投资约426亿元,其中,中央预算内投资约72亿元,地方资金及其他资金354亿元。1597个县级医院提升项目总投资约686亿元,其中,中央预算内投资约212亿元,地方及其他资金约474亿元。此外,“平疫结合”推进国家区域医疗中心等重点项目建设,将加强公共卫生能力建设与提升医疗服务水平相结合,加快优质医疗资源扩容和区域均衡布局,安排中央预算内投资支持国家区域医疗中心、疾控体系、中医药传承创新等项目建设。

2020年开始,各地掀起医院项目建设浪潮,从在建医院工程信息网的数据来看,2020、2021 年 各类型医院建设项目立项数量同比分别增长 43.3%、29.1%,较过去几年显著加速;2022 年前五个月合计立项 337 个,同比增长 54.6%,节奏仍在加速。建筑行业龙头的订单数据也充分佐证了 这一趋势,2020、2021 年中国建筑的医疗建筑订单金额同比增速分别为 102%、64%,也较以往明显加速。 节奏上看,根据在建医院工程信息网的项目预计竣工时间进行统计,2020 年 1 月至 2022 年 5 月 立项的新建医院项目集中在 2020Q4-2023Q4 竣工,2021-2023 年竣工项目数量占比分别为 26.6%、34.2%、20.9%。由于大中型医院项目建设周期一般在 2-3 年,我们判断 2022 年的医院 项目竣工潮主要来自小型项目,大中型项目 2023-2024 年迎来土建竣工潮,后续医疗专项工程、 医疗设备采购、医疗信息化等环节有望次第受益。

新建医院流程通常包括前期的设计、土建、装饰装修、机电安装,后续的医疗专项工程(医疗净 化工程、射线防护工程、医用气体工程、医疗污水处理工程等),病床、手术室、医疗设备采 购,以及后期的医疗信息化工程。 证通社此前文章《一文读懂万亿A股医疗服务宇宙:14亿人的刚需 新能源基金都在抢筹》、《15分钟核酸采样圈+方舱医院领航万亿医疗新基建 概念股望大幅受益》、《中央推进县级医院提标改造 万亿医疗新基建蓄势待发》多次分析了医疗新基建产业链。本文结合新的形势,补充分析产业链几个细分领域。

1、医疗专项

医疗专项工程包括医用气体安装工程、污水处理安装工程、净化工程、实验室固定家具、灯塔床设备、纯水系统、防辐射安装等相关工程,是医院建设过程中必不可少的环节。 以净化工程为例,医院净化系统主要利用洁净技术取代传统的紫外线、抗生素等消毒方法,实现 对沉降菌浓度、浮游菌浓度、含尘浓度、压差、风速和风量、温度、相对湿度等主要指标的全程 定量化过程控制,取代了之前依靠消毒液、紫外线灯等传统方式来控制院内感染,维持医疗空间持续、稳定的洁净度,已成为医院建设中的重要一环。医疗净化系统的主要应用场景包括手术室、ICU、消毒供应中心、医学实验室、生殖助孕中心、 层流病房、静配中心、负压隔离病房等,并根据不用应用场景设定不用的洁净度等级,其中涉及 多个控制指标,包括洁净度、细菌浓度、静压差、气流控制、温湿度控制、新风量、排风处理、 噪声指标、医用气体等,对技术创新、设计服务、项目实施等要求高,具有极强的专业性和较高 的竞争壁垒。

据了解,尚荣医疗是国内最早将洁净技术引入医院手术部的企业之一,公司的智能自控手术室产品荣获国家科技部、商务部、质量监督总局及环保总局颁发的国家重点新产品荣誉,荣获深圳市人民政府颁发的科学技术进步二等奖,荣获深圳市科技和信息局颁发的高新技术项目。公司已为数千家医院提供了现代化医院建设整体解决方案,积累了丰富的行业经验、专业人才、核心技术、应用软件以及最优的行业解决方案。尚荣医疗作为中国医院建设及医疗专业工程行业的领先者,开创了国内医院建设整体解决方案及医疗系统集成一站式服务的先河。

此外,华康医疗也是为医疗机构提供医疗净化系统设计,实施和运维体化解决方案的现代医疗净化系统综合服务商。

2、医疗信息化

国家卫健委、国家中医药局、国家疾控局等部门 11 月 9 日印发《“十四五”全民 健康信息化规划》,提出到 2025 年初步建成全民健康信息平台支撑保障体系,二级以上医院基本实现院内信息互通共享,三级医院实现核心信息全国互通共享等目标与要求。规划文件共部署了集约建设信息化基础设施等 8 大任务,以及互联共享 3 年攻坚、智慧医院建设示范等 8 项 优先行动,并提出要严格监督评估、强化任务落实。 未来在规划文件的指导下,政府端全面健康信息平台的覆盖度将进一步提升,另外,在跨部门、跨地域、跨层级、跨系统、跨业务的数据共享和数据应用方面,仍然有较大的提升空间。

对二级医院而言,要基本实现院内信息共享,意味着电子病历要达到 4 级应用水平,而根据卫健委公布 的数据,2020 年底二级公立医院电子病历平均级别仅为 2.59 级,仍有不小差距; 对三级公立医院而言,目前院内信息互联互通已基本实现,但是截至 2020 年底,互 联互通等级测评为 3 级以上医院占比仅为 3.75%,大部分三级医院距离此次文件要 求的“核心信息全国互通共享”还有较大的差距。因此,医院端的升级改造有着较大的需求,利好医院信息化企业。

万达信息是国家规划布局内重点软件企业,业务领域涵盖医疗卫生、智慧政务等领域。2022年半年报显示,智慧医卫业务占公司营收近4成,市场份额位居前列。2022世界人工智能大会万达信息向业界展示了自研的AI科技中台,包括“医疗服务机器人”、“人工智能心血管全周期服务平台”、“AI医保零星报销智能受理”等产品。公司近期还披露,与阿斯利康投资(中国)有限公司签署战略合作协议,双方将共同围绕区域医疗健康服务能力提升、数字化健康管理平台建设、长效健康管理运营模式打造,以及创新健康医疗保障等多领域开展深度合作。

此外,卫宁健康、创业慧康、久远银海、思创医惠等医疗IT标的也值得关注。

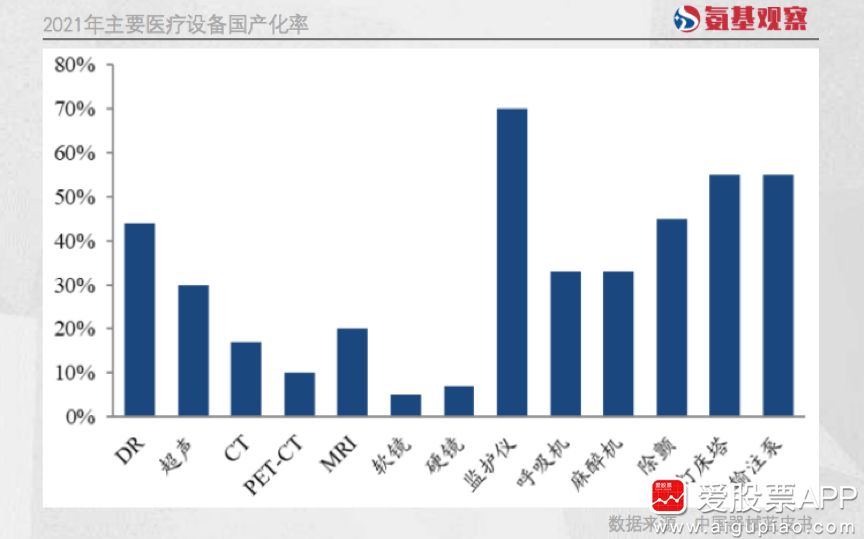

3、医疗设备

从新建医院来看,不同等级医院和基层医疗机构需要配备基本的医疗设备,相对来说等级医院端的设备需求更大,国产替代背景下,相关产业链有望受益。以影像设备为例,康众医疗主要从事数字化X射线平板探测器的研发、生产、销售。数字化 X 射线平板探测器是数字化X射线影像系统的关键部件。公司产品应用从医疗普放逐渐延伸至乳腺、动态透视、放疗、口腔三维成像等领域,并进一步拓展至工业、安检、宠物医疗领域,产品形式从固定式发展出移动式、无线便携式等,并逐渐衍生出适配暗盒尺寸、低剂量等特点。公司产品销售遍及全国,并远销境外三十多个国家和地区。 此外,海尔生物、联影医疗、新华医疗等也受益医疗新基建带来的相关医疗设备类需求。