随着现代化科技的飞速发展,智能家居已经成为一种发展趋势,智能门锁、智能马桶、智能安防以及智能遥控等项目已经成为消费者购买的潮流单品。而2009年成立于广东省惠州市的广东辰奕智能科技股份有限公司(以下简称“辰奕智能”或“发行人”)就是这样一家公司,其主要从事智能遥控器和智能产品的设计、研发、生产及销售,服务于家电及智能家居等知名品牌客户。

在经过十几年的发展后,辰奕智能赶在2021年末递交了招股书,拟赴深交所创业板上市,保荐人兴业证券股份有限公司,审计机构为立信会计师事务所(特殊普通合伙)。讲到立信事务所,此处稍微展开一下,立信事务所在天眼查中风险等级已显示为高风险,赫然印入眼帘的风险总量为6083!其中,该事务所曾因未按时履行法律义务而被法院强制执行的风险项295条,司法解析中因证券虚假陈述导致的责任纠纷以及合同纠纷高达2,325项。2021年涉案信息统计为846条,2022年截至十月中下旬已有涉案信息756条,按此趋势该审计机构2022年的涉案量是要赶超2021年的,此处并非要全盘否定该审计机构,我们相信作为本土事务所八大之一的立信,其多数审计师还是兢兢业业勤勉尽责的,但发行人在申报IPO这样的重要关头选择风评欠佳的审计机构本身就存在一定风险,容易引起投资人的警惕,也更有理由让人怀疑是为了方便美化财务数据而为之。今天估值之家带大家走进辰奕智能了解其具体情况。

一、下游家电行业销售持续下滑,发行人未来成长性堪忧

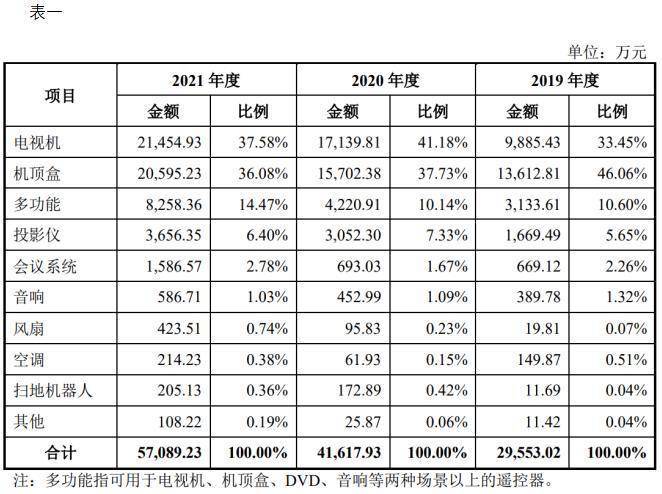

如下表一所示,发行人家电智能遥控器应用场景广泛,包括电视机、机顶盒、投影仪、会议系统、音响、风扇、空调、扫地机器人等。而发行人在彩电细分领域的智能遥控器产品是发行人家电智能遥控器产品收入最多的一部分,2021年、2020年、2019年、在彩电细分领域的智能遥控器产品收入分别占总收入比例为37.58%、41.18%、33.45%,而表一中多功能指可用于电视机、机顶盒、DVD、音响等两种场景以上的遥控器。若考虑多功能中产品的收入,彩电领域遥控器收入约占发行人总收入的50%。小时候大人总是因为各种问题不在家,很多时候都是和自己的兄弟姐妹一起看动画片度过,准时守在电视前等待动画片开始。现在追剧看综艺都是用手机或者平板看的,你有多久没看过电视了?在当下的社会环境,日常生活中对电视机的使用频率可以说是非常低的,电视机早已经被电脑、手机、ipad替代,尤其新一代年轻人步入婚姻,家里甚至不会配备电视机,即使家中有配备电视机,也只是摆设,不妨回想一下你有多久没打开电视机了呢?

这也说明在经历了多年的连续、快速增长之后,彩电行业进入存量市场阶段且逐步进入调整期。彩电市场已经从满足刚需的功能性消费转向满足改善型、享乐型需求的品质性消费。根据下表二中奥维云网统计数据显示,2020年以来,国内彩电市场竞争激烈,中国彩电市场零售量呈下降趋势,2021年仅为3,835万台,相比2020年,整整下降615万台,同比下降13.8%,据中怡康预测,彩电市场2022全年零售量将稳定在大约3,400万台,同比下滑8%左右。

招股书中对此现象的解释为,虽然国内彩电市场竞争激烈,零售规模呈下降趋势,但受益于中国已成为全球制造中心尤其是电子制造中心,中国电视机仍保持比较稳定的出口量,整体呈上升趋势。但真的是这样吗?奥维睿沃数据显示,2019年至2021年全球彩电出货量分别为226.3百万台、228.8百万台和214.5 百万台,2021年同比下滑6.2%,由此来看,不管是从国内彩电市场零售量来看还是由全球彩电出货量来看,均呈现下降趋势。若未来下游家电行业持续下滑,且外销订单的获取受到疫情等限制,将会对发行人应用于家电产品的智能遥控器需求产生十分不利影响。

二、超亿元收入存疑

1销售现金与资产负债表不勾稽

在上述彩电市场规模不断下降、竞争状况变化情况等不利影响下,发行人2021年、2020年、2019年、营业收入分别为6.2亿元、4.5亿元、3.5亿元、表现出强势的逆势生长姿态。这引起了估值之家强烈的好奇心,我们以2021年为例对收入做一个简单测算,2020年、2021年应收账款分别为13,258万元和15,775万元,2021年应收增加2,517万元,应收票据及应收款项融资减少259万元,预收账款增加30万元,2021年招股书列示的销售商品、提供劳务收到的现金为60,494万元,假设税率为13%,那么测算2021年营业收入为55,506万元,而招股书列示2021年营业收入为62,209万元,疑虚增收入6,703万元。同样的逻辑,可以推出2020年3,318万元和2022年1-6月2,598万元的收入存疑,合计存疑收入近1.3亿元。而现金流量表中显示2022年1-6月、2021年、2020年收到的税收返还合计为3,453万元,即使收到的税收返还均为增值税,使真实税率低于13%,也仍有近亿元的收入存疑。

2收到的税收返还占外销收入比异常

发行人主营业务收入按区域划分为外销收入和内销收入,如下表三所示,报告各期外销收入分别为18,793.09万元、32,859.96万元、23,403.82万元和20,520.79万元,占营业收入总额比分别为52.2%、52.8%、51.6%和58.4%,整体相对稳定。根据财会〔2005〕17号,收到的税收返还中包含增值税,且企业会计准则详解与实务中列明了案例,将出口退税归在了收到的税收返还明细中,因招股书中未单独列示出口退税金额及其现金流归口,此处我们默认发行人是按照规定进行处理的。那么正常推断收到的税收返还与外销收入应存在稳定联系,而事实却并非如此。报告期内,收到的税费返还金额分别为978.57万元、1,166.25万元、1,307.66万元和1,446.14万元,占外销收入比分别为5.2%、3.5%、5.6%和7%,可以看出,这个比例是不稳定的,波动较为剧烈。在2021年外销收入占营业总收入比例较2022年及2020年未发生重大变化的情况下,其收到的税费返还却发生了较大变动,占外销收入比从2020年的5.6%骤降到3.5%,这是为什么呢?招股书中并未进行解释,而下面方法或许可以进行解释一二。估值之家发现将2021年外销收入减去上述存疑的6,703万元收入后,该年份收到的税费返还占外销收入比就变为了4.5%,使用这个比例再对比前后年份的5.6%和5.2%看起来就稳定很多了,也就是说,此处印证了前面所描述的发行人超亿元收入是涉嫌虚增的。

三、异常的销售费用

1整体销售费用异常

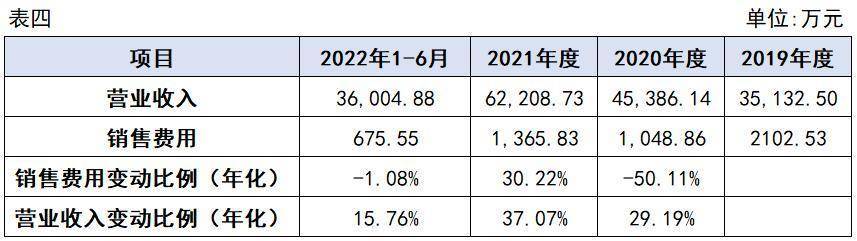

报告期内,发行人销售费用分别为676万元、1,366万元、1,049万元以及2,102万元,占各期营业收入比分别为1.88%、2.2%、2.31%和5.98%,呈逐年下降趋势,是销售绩效越来越好了,还是收入存在水分呢?我们再来对比下销售费用的变动比例,由于发行人自2020年 1 月 1 日起适用新收入准则,根据新收入准则及财政部《收入准则应用案例——运输服务》,辰奕智能2020年开始将控制权转移前发生的运输费作为合同履约成本计入营业成本。2019年运输费为167万元,为保证口径一致,我们将2019年的销售费用减掉167万元,得出下表四,销售费用比例变动更是堪比过山车,由表四可以看出,报告期内销售费用变动比例分别为-1.08%、30.22%和-50.11%,而收入变动比却是15.76%、37.07%、和29.19%,可以说是毫无规律。通常来讲,销售费用与收入的变动比例是趋同的,至少变动方向是一致的,而发行人2020年的收入增加29.19%的情况下,销售费用竟然是降低了50.11%,降了一半还多,如果这是真的,试问之前的内部管理是有多差?到底是收入注了水还是请来了大神使内部管理效益骤增?

2运费异常

我们再从运费端来进行分析,如下表五所示,报告期内,发行人单位运费分别为0.06、0.06、0.04和0.06,2022年1-6月、2021年和2019年一致,2020年单位运费下降,这与前述2020年收入注水有异曲同工之妙。并且发行人的运输费率各年为0.41%、0.42%、0.3%、0.48%,而同行业在2019年和2020年披露的运输费用率为0.93%和0.84%,辰奕智能的运输费用率竟比同行上市公司低了一倍有余,如此高效便捷的物流在行业中也是独一份了吧,同一个世界物流差异如此之大?或许收入存在水分导致运输费用率偏低,才是对此异常现象更好的注脚。

3销售费用-职工薪酬异常

报告期内,辰奕智能销售费用中职工薪酬金额分别为455.60万元、 831.33万元、583.21万元和1,350.91万元,2020年下降767.7万元,下降幅度高达56.8%。2020年由于疫情,根据“人力资源社会保障部、财政部、税务总局印发《关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号),自2020年2月起阶段性减免企业基本养老保险、失业保险、工伤保险单位缴费部分,减轻了企业负担”,因此,2020年由于企业社保费用下降导致职工薪酬下降也是正常的。但是会导致下降如此之厉害吗,我们来对比管理费用中职工薪酬费用下降的幅度便会有答案。报告期内管理费用中职工薪酬分别为949.89万元、1,508.90万元、816.80万元和1,128.20万元,2020年管理费用中职工薪酬下降311.4,下降比例仅为27.6%,是远远达不到56.8%的。即使是用自身披露的数据来看也计算,结果也是频频打架的,因此,在2020年收入增加29.19%的情况下,销售费用的职工薪酬反而大幅下降是十分不正常的。又或者说,销售费用真实的话,那么收入大概率是虚增的。

四、人工成本异常

报告期内,发行人员工人数较多且呈上涨趋势,各报告期各期末,辰奕智能员工人数分别为 1,421 人、1,261 人、1,122 人和777 人,一般来说工资、奖金、津贴和补贴所列示的期末余额为一个月的薪酬水平和年终奖金,若无重大变化,各年应趋于一致或略有涨幅,而发行人审计报告中工资、奖金、津贴和补贴所列示的期末余额分别为934万元、1611万元、920万元和875万元,除以各期末人数可以得到月薪酬水平为0.66万元、1.28万元、0.82万元和1.13万元,2020年显著下降27.4%,2021年又涨幅56.1%,可以说毫无规律可循,不知发行人是怎样的薪酬绩效制度,可以做到让薪资水平如此大起大落的。此处,我们有理由怀疑发行人故意操纵奖金或工资的计提期间和金额以达到调整利润的目的,亦或是薪酬波动剧烈为真,业绩持续上升为假。

除此之外,发行人报告各期工资、奖金、津贴和补贴本期增加额为5,796万元、9,934万元、6,919万元以及7,547万元,而报告各期的社保增加额仅为98万元、150万元、92万元以及93万元,占工资总额比例分别为1.7%、1.5%、1.3%和1.2%。同样的,住房公积金当期增加额分别为182万元、281万元、184万元和140万元,占工资总额比仅为3.1%、2.8%、2.7%和1.9%。由此可以看出,无论是社保还是住房公积金发行人为职工缴纳的比例均远远低于法定要求,未来或将面临补缴或罚款。

五、关联交易异常

运用关联方交易进行财务造假是很多公司常用的手段,而其中将关联交易非关联化是最为隐秘的做法。通过关联方的非关联化交易既可以增加收入,也可以提高毛利,还可以变相冲减费用。为避免关联交易中利益输送过于明显的问题,拟上市企业会将关联公司转让给第三方,由此开始与转让后的公司或第三方开展隐秘且通常是大宗的交易,因为转为非关联方后,对非关联方的交易一般便不再具有详细披露的义务,如此就便于企业进行灰色的、隐蔽的非关联交易,进而达到美化财务数据操纵利润的目的。

我们来看看发行人的做法,报告期内,发行人拥有一家控股子公司为盛思科教,并于2020年1月出售该公司。报告期内,盛思科教拥有两家控股子公司,分别为盛思文化、盛思咨询,其中盛思咨询于2020年3月25日被盛思科教出售。此外,惠州盛思为盛思咨询全资子公司。2014年12月,辰奕智能以1,600 万元从余翀、胡卫清收购盛思科教100%股权;2017年利保华辰、赋泽投资以 1.5 亿元的估值入股盛思科教;2020年1月辰奕智能将盛思科教100%股权转让给余翀,交易价格为交易价格为875.62万元。且盛思科教近年来的转让、入股价值差异可谓非常之大。这里是不是辰奕智能将盛思科教进行非关联化以达到操纵利润目的的手段呢?

此外,盛思科教2021年向前五大客户之一南京未见山教育科技有限公司销售337.21万元商品,天眼查显示南京未见山教育科技有限公司成立于2018年,实缴资本为0,参保人数为0,甚至自身风险、周边风险、历史风险、预警提醒等均为0,很明显是一家空壳公司,盛思科教销售给这家公司什么商品呢?南京未见山教育科技有限公司买了这些商品又用于何处?同样作为2021年盛思科教前五大客户之一的杭州米欣和智能科技有限公司亦是如此。很难让人相信这些交易是具有正常商业目的或真实商业理由的。

不仅如此,盛思科教的采购主要是来源于辰奕智能, 2021年、2020年、2019年分别采购货物1,168万元、1,200万元和1,145万元,占盛思科教当年采购总额的82.02%、78.87%和74.25%。也就是说,辰奕智能提供盛思科教80%物资货品供其销售,而盛思科教对外销售的主要大客户又是空壳公司,不得不让人怀疑该关联交易的真实性。而后期盛思科教转为非关联公司,那么再如此炮制就变得更加简单和隐蔽了。

六、其他瑕疵与疑点

1近两年董事、监事离任

公司核心人员不稳定则是企业风险高的体现之一,尤其是董监高的离职更是会释放出风险信号。在辰奕智能紧锣密鼓地筹备IPO之时,独立董事冯波涛、职工代表监事张金凤相继离职。2021年1月10日,发行人召开2021年第一次临时股东大会选举严开云为第二届董事会董事,选举杨中硕、唐秋英,冯波涛为第二届董事会独立董事。招股书中提到2021年4月10日,独立董事冯波涛辞职,担任辰奕智能独立董事时间仅有三个月。另外,截至2020年1月1日,发行人共有3名监事,分别为周军、张金凤、杨小优,其中,张金凤为职工代表监事,周军为监事会主席。2020年12月1日,职工代表监事张金凤辞职,在职时长不足一年。是什么让两位新任职的董事和监事匆匆离职呢?我们无从查证,但辰奕智能IPO期间独立董事和监事的相继离职,无疑为其在奔赴上市的道路上又增添了一块绊脚石。

2将费用化的支出资本化

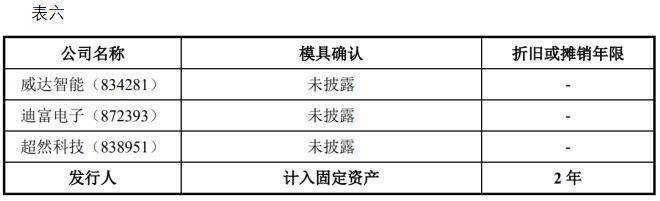

招股书显示,报告期各期末,发行人固定资产-模具原值分别为2,064万元、2,168万元、2,173万元和2,044.63万元,累计折旧分别为1,593 万元、1,776 万元、1,744 万元和1,582万元。但发行人的同行公司并未将模具作为固定资产进行折旧,如下表六所示,威达智能(834281)、迪富电子(872393)、超然科技(838951)均未披露模具的折旧年限。

此处做个小小解释,模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具。简而言之,模具是用来制作成型物品的工具,这种工具由各种零件构成,不同的模具由不同的零件构成。模具一般计入低值易耗品不算入固定资产。我们知道,将一项支出费用化还是资本化是有很大差别的,举个例子,2021年共购买50万元模具,如果进行费用化,那么这50万元全额抵减了当期利润,如果进行资本化,比如摊销期限2年,那么就分两年来进行抵减利润,变相提高了当期利润水平。发行人将模具列入固定资产进行折旧,无疑是减少了IPO的期间费用,提高了报告期内的利润水平。

3应收账款坏账计提比例与存货跌价准备计提比例低于同行可比公司

如下表七所示,报告期内应收账款坏账计提比例的行业均值分别为5.69%、5.15%、4.1%以及3.15%,发行人报告各期的坏账比例为3.49%、3.26%、3.25%以及3.57%。可以看出,发行人的坏账计提比例除2019年略高于行业均值外,其他年份均低于行业均值。2020年正值疫情期,全国各大公司、工厂停摆,公司举步维艰,发行人这个时候应收账款的坏账比例不但没有增加,反而把应收账款都收回来了,坏账比例水平甚至反超行业平均,估值之家对此异能抱有怀疑态度。

除应收账款坏账计提低于行业均值外,发行人的存货跌价准备计提比例亦是低于同行可比公司的。报告期各期末,发行人存货余额分别为7,378.06万元、3,619.46万元、3,631.44万元、和2,670.35万元,呈逐年上升趋势。报告期内,发行人存货跌价准备计提比例分别为 0.87%、0.85%、1.29%和3.59%,可比公司平均值为3.46%、5.19%、6.61%和4.82%,可以看出发行人计提的存货跌价准备是远远低于同行可比公司的,其存货跌价准备计提的充分性值得再思考。

综上所述,发行人辰奕智能下游家电行业销售持续下滑,未来成长性堪忧,在面临新型消费观的客户群体还需要作出进一步改进,发行人近亿元收入存疑,销售费用的职工薪酬异常、运费异常以及税费返还异常等都是对收入涉嫌虚增潜在的佐证。再者,独立董事以及监事的临阵辞职,也是一种不好的预警。此外,发行人疑通过将费用资本化、少计提坏账与跌价准备等手段进行利润操纵,而对此,审计机构以及保荐人却未能在此次IPO过程中勤勉尽责,明显对一些不合理的问题采取睁一只眼闭一只眼的态度,企图蒙混过关。最后,估值之家想说上市虽然是好事,但无需急功近利。