预调鸡尾酒龙头“RIO”母公司百润股份,近一年股价狂泻70%。

4月末,百润股份发布的一季报显示:公司前三个月营收同比增速仅为个位数,归母净利润出现了近30%的下降,财报发布后,股价一度跌停。

而向前追溯,自去年下半年,百润股份的成长属性就遭到了挑战。数据显示,去年第三、四季度,公司营收增速出现大幅跳水,四季度归母净利首次转为负增长。

持续放缓的业绩叠加公司可转债转股对总股本的扩容影响,短短一年间,百润股份的股价从最高100元/股跌至如今的30元/股,跌幅高达70%。

本文将回答三个问题:

1、百润股份股价狂泻的原因是什么?

2、业绩持续不给力是否预示着成长股属性结束?

3、斥巨资投产的烈酒项目又将如何影响公司的价值?

【一切都是预期】

在资本市场,一个有趣的现象是,很多年利润超过10亿公司的市值,却往往不如利润5亿,甚至是3亿的公司。

道理很简单,资本市场的定价不仅包含现有的“资产”与“业绩规模”,还包括“市场预期”即“市盈率”。市盈率虽然受所在行业、市场地位等多重因素影响,但直接与企业的业绩增速挂钩。

资本市场通常用“PEG=1”来判断一家企业的估值的合理性。比如给一家净利润增速超过30%的公司,赋予20倍以下的PE,这家公司大概率被低估;相反,赋予一家净利润增速10%的公司20倍PE,这家公司则大概率被高估。

有了这个基础认知,再来判断百润股份股价一年暴跌70%的原因就容易得多。

百润股份最早是一家做“香料”的公司,2014年9月,公司发行定增完成对经营RIO(锐澳)鸡尾酒业务的巴克斯酒业100%股权收购,此后踏上发展的快车道。

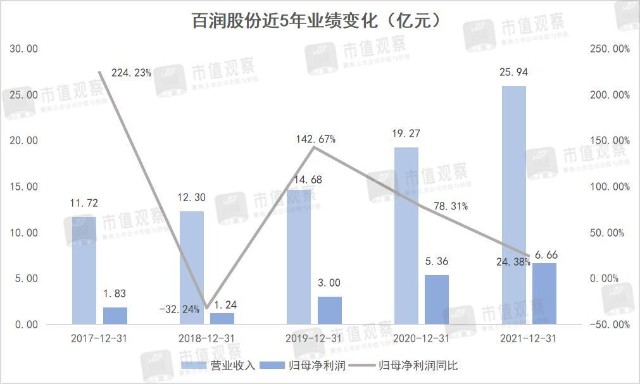

刨去2015年-2016年渠道压货对业绩的短暂冲击,2017年-2021年,百润股份的归母净利润从1.83亿元上升到6.66亿元,年复合增速超过38%。(这其中近九成毛利润来自RIO预调鸡尾酒业务)

尤其是2019年以来,高达三位数的归母净利润增速,让百润股份的市盈率从22倍的低位直线拉升到最高160倍,市值最高突破530亿元。

一家年净利润不足6亿元的公司,市值超过530亿元,这背后的绝大多数贡献来自资本的增长预期。也正是在这种高预期之下,百润股份每个季度的业绩增速都会被置于放大镜下观察。

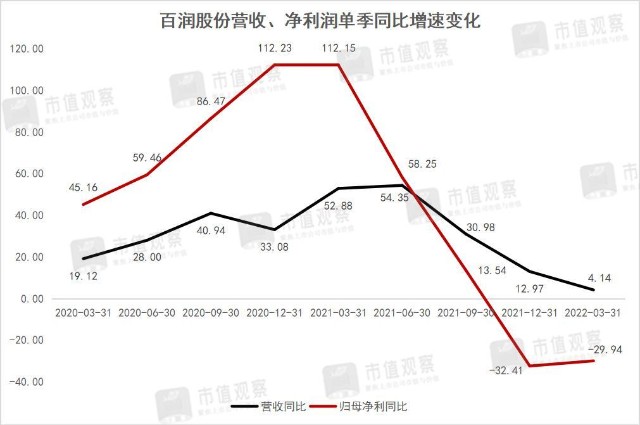

然而,百润股份去年二季度没能撑住之前三位数的净利增速,不仅如此,去年第三季度净利增速不足15%,第四季度则直接转为负增长。

业绩增速出问题,靠高市盈率支撑股价的逻辑也就“崩了”。

在此背景下,百润股份的市盈率也走下神坛,从之前的超过150倍掉到去年年末的65倍。今年以来,受上海(百润股份总部所在地)疫情及一季度业绩继续负增长的影响,公司市盈率继续掉到36倍左右。

若刨除百润股份去年下半年股本增加的影响,由业绩增速出问题引发的股价跌幅高达57%,远高于同期“Wind酒类行业”13%的中位值。

百润股份的高增长还能否回来,公司成长股的属性是否因此改变?

【成长股属性未变】

百润股份投资者的短暂受挫,不得不从疫情影响与公司的主动战略调整开始。

从季报追踪可发现,百润股份的业绩疲软是从去年四季度开始的。

根据此前两年的变化趋势,百润股份的每年一至四季度的营收依次为递增趋势,但去年四季度营收首次出现环比下滑,同时净利润规模不及上一年。

对于四季度营收放缓,公司在年报中解释:进入(去年)下半年,国内点状或区域性疫情持续频发,不仅冲击了供应链,(而且)还造成宏观经济的明显承压,RIO消费端出现快速收缩的迹象。

对于净利润增速转负,公司在年报中解释:公司顺势而为,(主动)降低短期财务预期,着眼于长期战略,与各大平台和渠道紧密合作,加大消费人群培养相关费用的投入,为重点产品线梯队培养潜力消费人群。

由于百润股份的大本营在华东地区(营收占比达47%),此地区爆发疫情对RIO鸡尾酒消费端造成压制,也就是说百润股份去年四季度与今年一季度的营收放缓完全可以理解。

而公司净利润增速连续两季度出现负增长,一方面与营收放缓有关,另一方还与费用投放有关。

其中,去年四季度净利润下滑直接受“销售费用”大增影响。数据显示,百润股份去年四季度销售费用较上年同期净增加1亿元,同比大增121%,扣除这部分,公司同期净利润同比正增长在30%以上。

而今年一季度,百润股份净利润下滑,不仅有来自销售费用的影响,还有来自股权激励费用与可转债利息的增加。

换句话说,百润股份并未因疫情影响调整公司的“进攻策略”,这主要表现公司对“新品推广的重视及数字零售渠道优化两方面”。

新品推广方面,百润股份去年首推5%酒精度的“RIO清爽”系列作为全新子品牌,上市即成为销量贡献第三的子品牌。此外,公司还完成了对“RIO经典”品牌包装的全面升级,以及低糖系列“RIO轻享”以及高果汁系列“RIO本榨”的品牌和产品升级动作。

数字零售渠道方面,去年全年,该渠道实现了超过70%的同比增长,渠道收入占比由20%提升到25.4%,线上渠道的优化也有利于对冲疫情对公司收入的影响。

可以看出,百润股份业绩出问题与基本面没关系,主要原因在于疫情。

而目前,上海等长三角地区疫情封控已经逐步开始解除,只要RIO鸡尾酒的需求未变,百润股份依然具备“成长股”属性。

我们此前在《低度酒:赛道虽优质,但经不起内卷》一文中分析过,低度酒赛道的成长属性及百润股份的强大护城河,这些本质性的东西不会因为疫情而改变。

也就是说,一旦华东地区的疫情缓和,百润股份的业绩增速会回弹到合理水平。

【烈度酒成“X”因素】

5月11日,百润股份在接受投资调研时称:公司将启动以威士忌为主的烈酒业务板块。

这一动作其实在市场预期之内,在2021年年报中百润股份首次将“烈度酒”业务并列为“鸡尾酒业务”、“香料业务”之外的第三大业务,可见从2021年起,“烈度酒”已经上升到独立业务板块的高度。

烈度酒本来是制作鸡尾酒的核心原材料(酒基),百润股份此前立项是为了提高酒基的供应效率,降低鸡尾酒的原材料成本,并保证RIO鸡尾酒食品安全的可追溯性。

为此,公司于2020年及2021年分别通过定增及可转债的方式合计募资超过20亿元用于烈酒项目的建设投产。其中,2020年募资9.91亿元,全部用于”烈酒(威士忌)陈酿熟成项目”,2021年的11.13亿元募资全部用于“麦芽威士忌陈酿熟成项目”。

截至去年年末,“烈酒(威士忌)”已完成投资进度的约32%,“麦芽威士忌”仅完成2%。去年10月份,百润股份位居成都的崃州蒸馏厂首批(威士忌)陈酿桶酒下线,也是全球首个具有中国特色的黄酒桶威士忌。

威士忌烈酒不仅可以用于制作鸡尾酒的酒基原材料,也可以像白酒一样储藏,以备后续推出威士忌年份酒,公司去年募资筹建的“麦芽威士忌陈酿熟成项目”即是威士忌烈酒储藏用途。

与鸡尾酒不同,威士忌烈酒是酒饮的另一个细分市场,目前国内这一市场的头部玩家主要是外资品牌。而对于百润股份而言,威士忌与鸡尾酒两大业务在很多层面都具备协同效应。

简单来讲,两者面向的人群都是年轻消费者,消费场景与分销渠道也基本吻合,这会大幅降低了百润股份推广烈度酒的成本。

不过,烈度酒板块目前对百润股份价值的贡献基本可以忽略不计,但毫无疑问,这是影响百润股份未来价值的“X”因素。

目前,经历大跌的百润股份市盈率来到36倍左右,从“PEG=1”(36/25>1)的角度衡量价格依然偏贵,但相对于过去4年38%的净利润增速,尚属合理。

值得警惕的是,公司二季度净利润负增长的趋势可能还会延续,这或许对估值造成进一步下杀。

短期内,百润股份投资者的日子仍然不好过,但只要基本面没问题,反转是迟早的事。

来源:市值观察