为避开监管,公司将直播课的运营方从自身转移至关联方企业,通过名义上的“第三方”APP,以更隐秘的方式继续向用户提供直播课。

点读机、学习机、电子词典……这些电子学习设备,相信是不少80、90后的童年回忆。

时隔多年,风云君还清晰记得“步步高”和“读书郎”——这两个当时流行的电子学习设备品牌的名称。

记忆深刻的原因,在于这两个品牌当时铺天盖地的广告宣传,以及它们简单魔性的洗脑式广告词。

步步高点读机,哪里不会点哪里

So easy!妈妈再也不用担心我的学习

小呀嘛小儿郎,读书就用读书郎……

近日,“读书郎”品牌母公司读书郎教育控股有限公司(“读书郎”、“公司”)向港交所递交了最新版招股书。

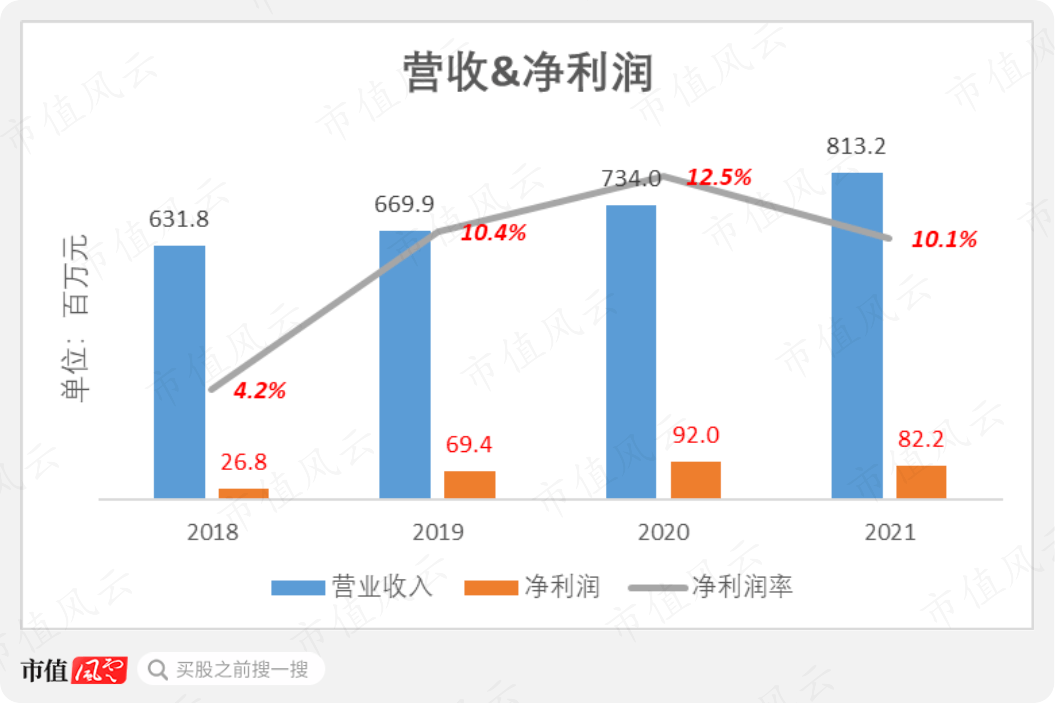

招股书显示,公司近年来营收持续增长,2021年为8.1亿元,同比增长10.8%;2018-2021年营收年均复合增长率(CAGR)为8.8%。

盈利能力自2019年起大幅提升。2021年净利润为8220万元,虽较去年同期下滑10.7%,但净利润率仍维持在10%以上。

乍看之下,公司成长性稳健、盈利状况较为良好。

然而,透过招股书,风云君却发现了公司业务蕴含的极大风险。

教育平板占营收近九成,竞争激烈

过去流行的点读机、学习机已成为“时代记忆”,国内智能学习设备行业的主流产品形式也较过去发生了巨大变化。

目前,在智能学习设备行业的C端市场,教育平板和教育智能手表是前两大细分产品。

(来源:公司招股书)

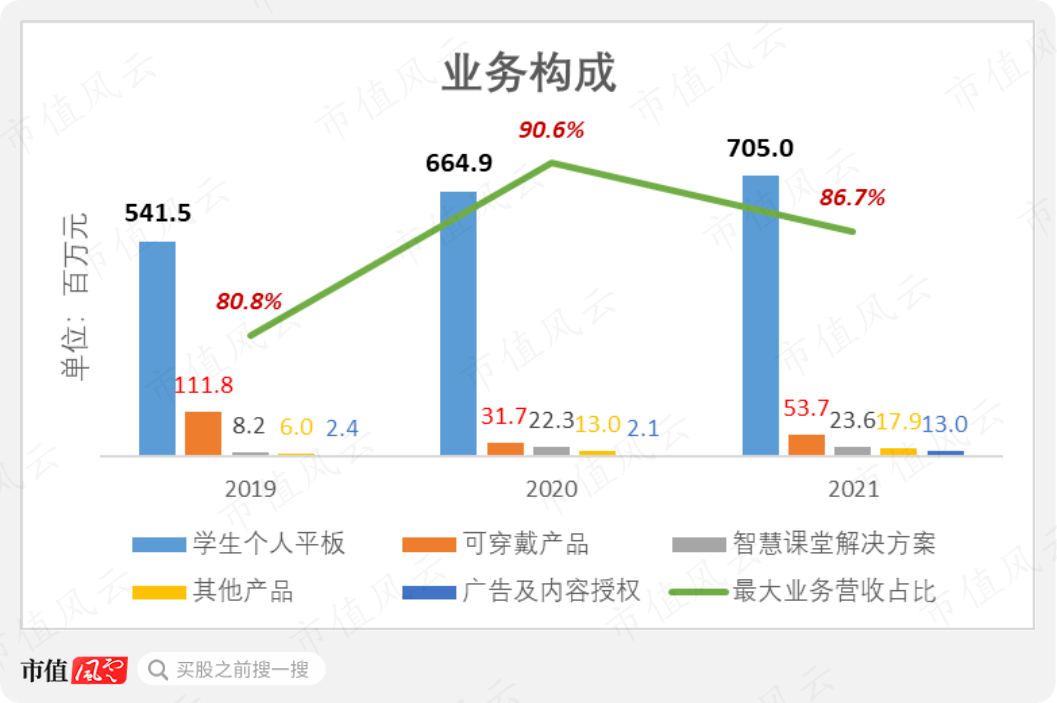

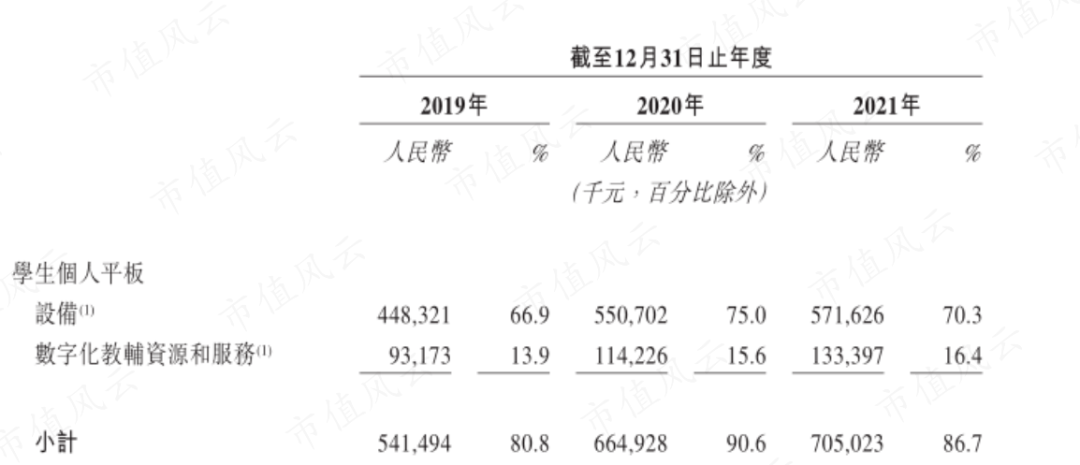

读书郎的核心业务是向C端消费者销售适用于6-18岁中小学生的教育平板。

2021年,公司总营收8.1亿元中,有7.1亿元来自“学生个人平板”业务,占比高达87%。

第二大业务是销售以教育智能手表为主的“可穿戴产品”,2021年营收5370万元,占比6.6%。

上述两大业务均面向C端市场。

公司第三大业务“智慧课堂解决方案”面向B端市场,即向国内中小学销售智能教学设备及提供配套服务。该业务营收占比同样较低,2021年为2.9%。

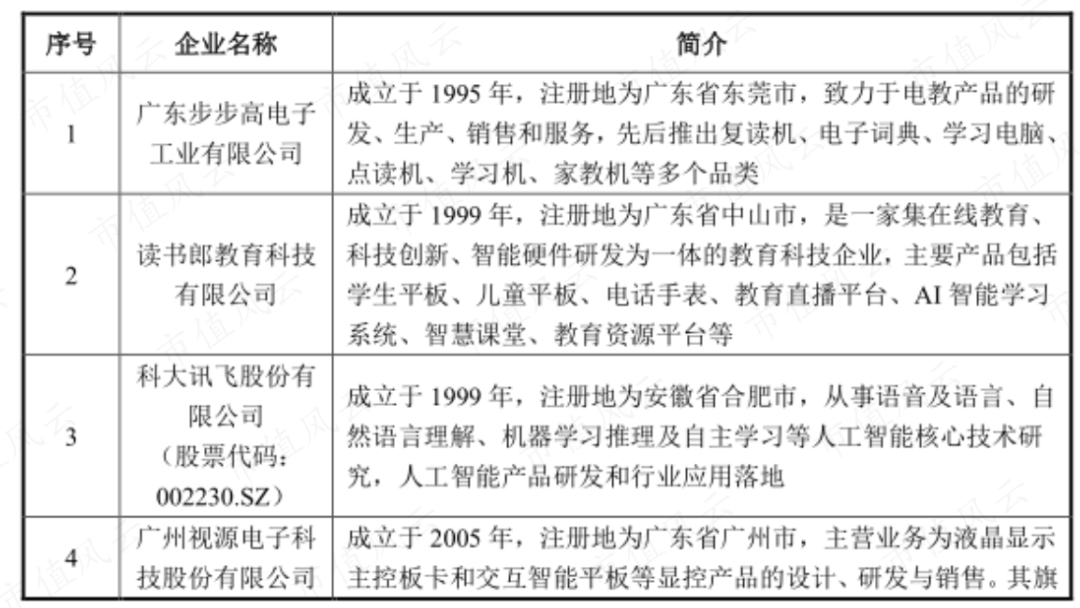

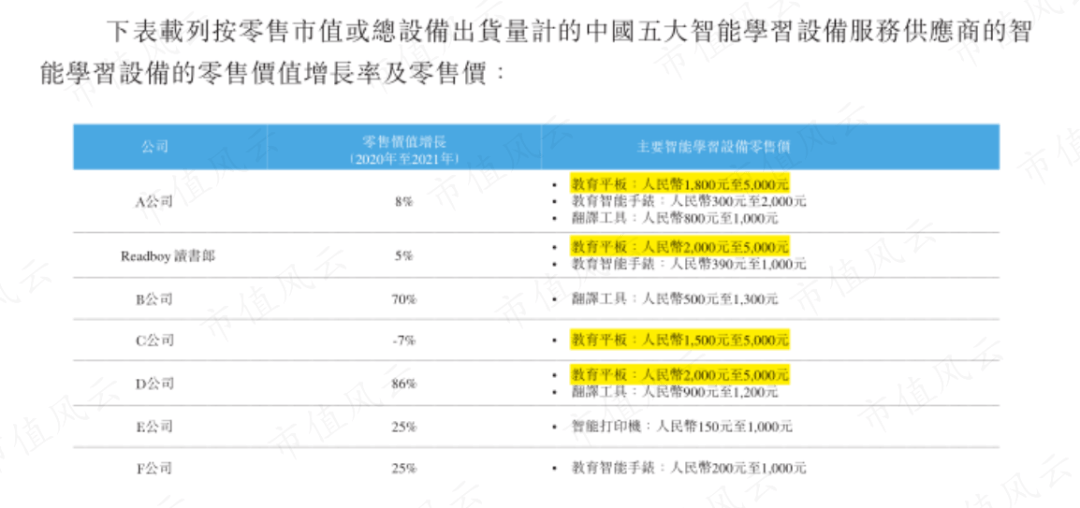

智能学习设备的C端市场竞争激烈,业内知名参与者除了老牌厂商步步高、读书郎外,还包括优学天下、科大讯飞(002230.SZ)、视源股份(002841.SZ)。华为、小米集团-W(01810.HK)等科技企业也跨行业涉足。

(智能学习设备行业领先企业,来源:优学天下招股书)

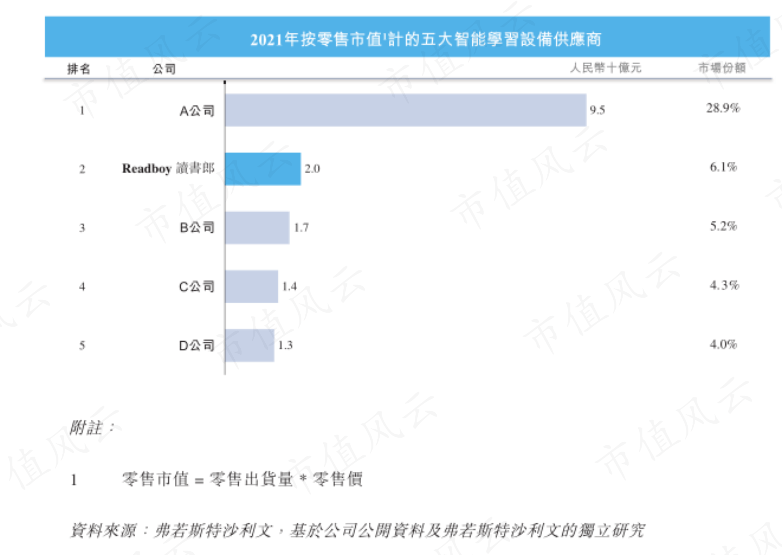

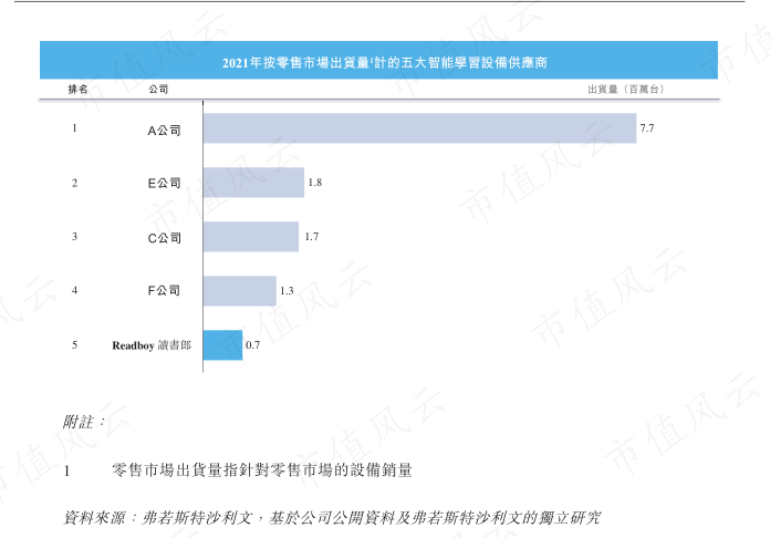

招股书显示,2021年,按零售额计,公司是国内第二大智能学习设备供应商;而按零售出货量计,公司则是国内第五大。

(来源:公司招股书)

不同统计口径下的排名差异表明,公司产品零售价要高于行业平均水平。

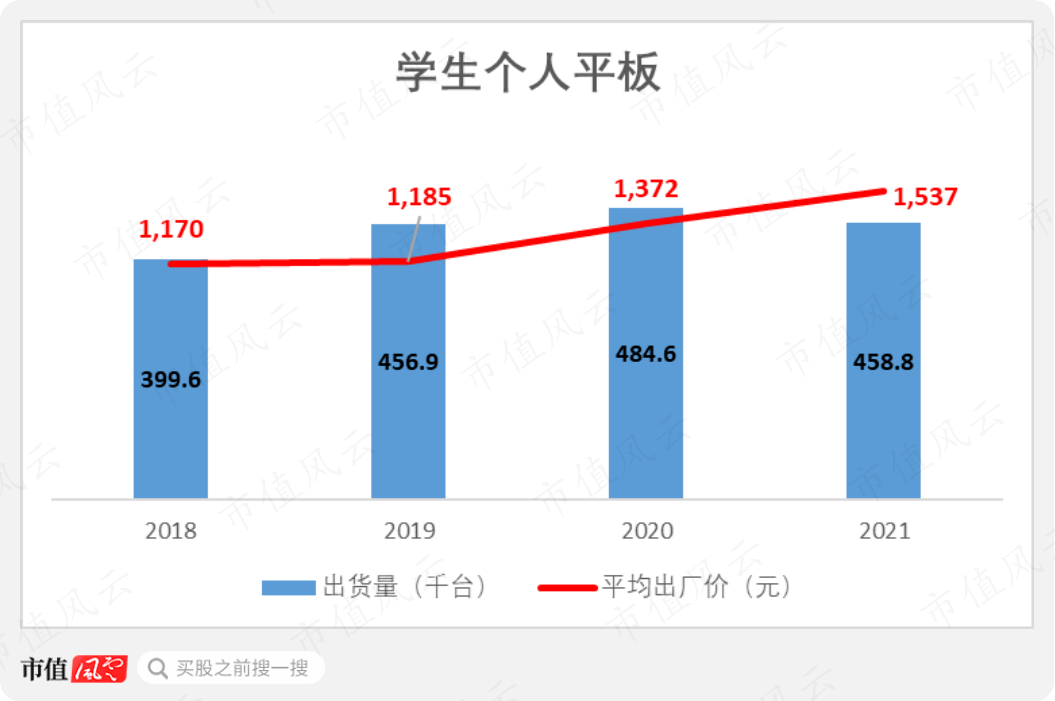

按招股书数据计算,公司学生个人平板的平均出厂价从2018年的1170元上升至2021年的1537元,年均提价幅度达9.5%。

公司表示,近年来,零售价较高的升级版产品型号的销售占比明显提升。

(来源:公司招股书)

风云君很纳闷:在竞争激烈的教育平板市场,到底是什么核心竞争力,才能够支持公司不断提价?

普遍来看,针对学生的教育平板的零售价区间为2000-5000元,定价要高于普通平板。

(来源:公司招股书)

学生家长愿意为教育平板支付溢价的原因,除了教育平板的未成年人友好功能(比如护眼、不能安装网游、家长随时监管)外,更在于所嵌入的教辅资源。

因此,提供令家长和学生满意的教辅资源,是各大教育平板厂商差异化竞争的方向。

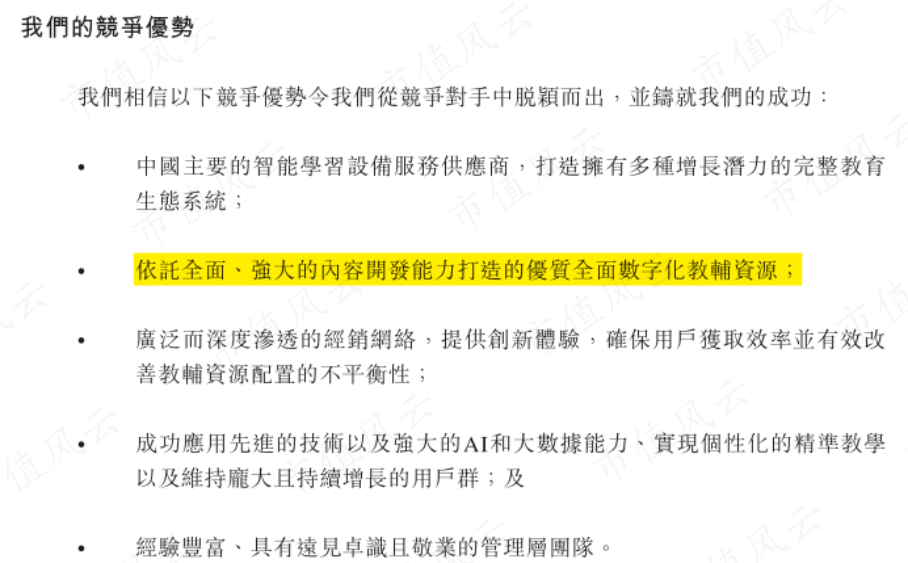

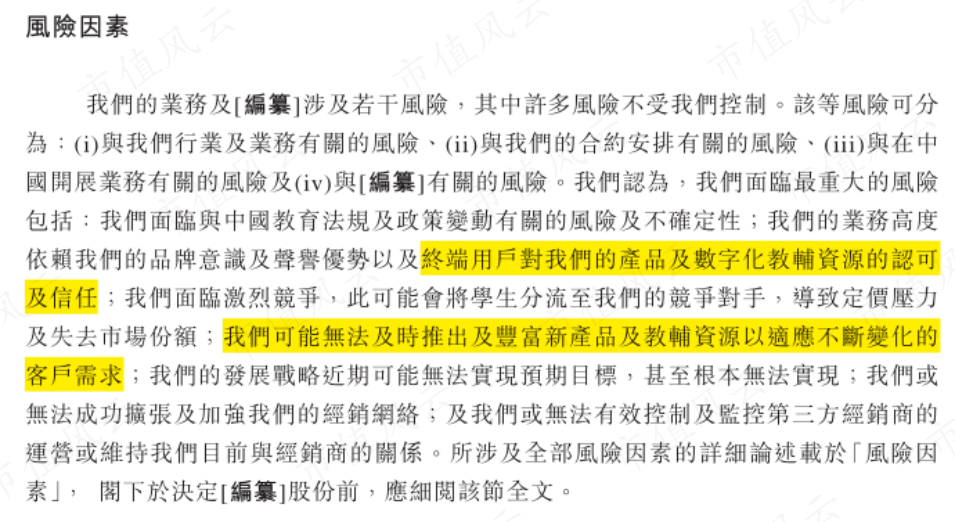

公司在招股书中,也明确将提供优质教辅资源的能力列为其竞争优势,并在风险因素中多次提及。

(来源:公司招股书)

“双减”政策出台后,失去竞争优势

(一)竞争优势在于免费提供K12直播课

为吸引学生和家长购买,各大教育平板厂商通常承诺永久性免费向用户提供教辅资源,公司也不例外。

公司为此组建了一支庞大的教辅资源研发团队,截至2021年末包括248名内部员工以及201名第三方研发人员。

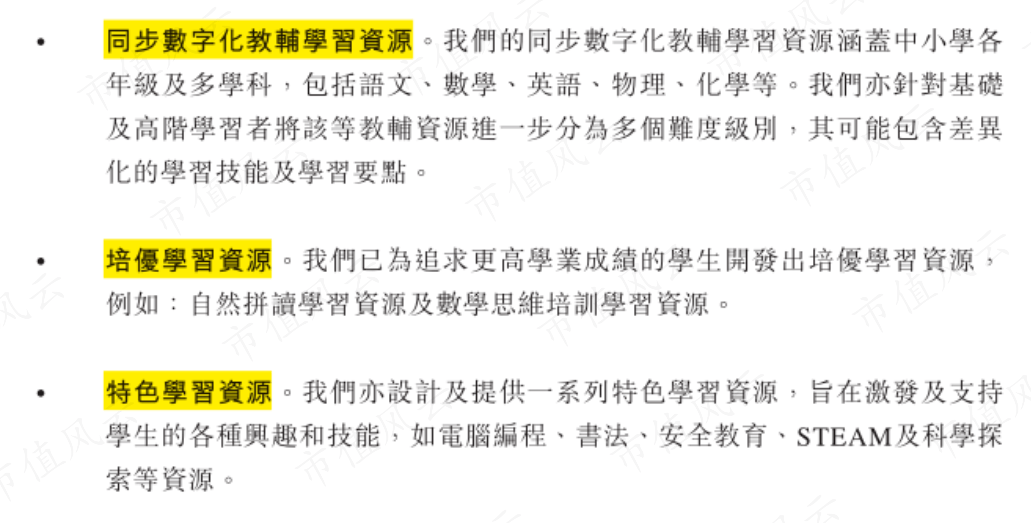

公司提供的教辅资源分为三类:同步数字化教辅学习资源、培优学习资源、特色学习资源。

(来源:公司招股书)

其中,培优学习资源是公司在教辅资源差异化竞争方面的关键。与之相关的学习内容,即我们熟悉的K12课外培训。

为打造产品特色,2017年,公司专门成立了“读书郎教育研究院”,同年推出了“双师直播课”。

招股书称,公司是国内第一家提供直播课程的智能学习设备服务供货商,其主要竞争对手直到2019年才开始提供直播课程。

2021年7月,随着“双减”政策的出台,K12教培行业被纳入严监管范围。

根据监管要求,只有获得办学许可证及其他必要批准的非盈利机构,才能提供学科类直播课程,但不得在 节假日及工作日晚上9点后提供这类课程。

(来源:公司招股书)

公司并不属于能够提供学科类直播课程的“白名单”机构。

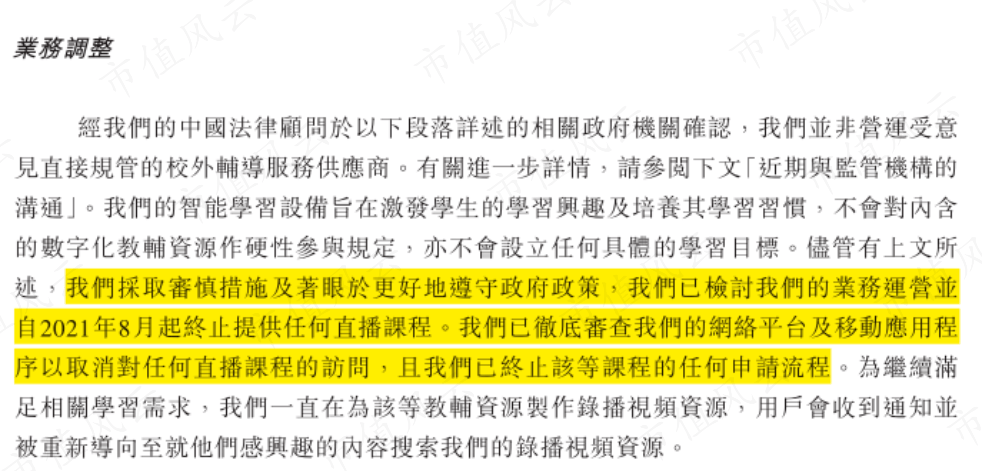

招股书称,为符合监管要求,公司自2021年8月起停止提供直播课程,同时彻底审查公司的网络平台及移动应用程序,以取消对任何直播课程的访问。

(来源:公司招股书)

公司还表示,未来也不会提供任何直播课或其他可能被视为K12课外培训形式的课程。

失去了K12直播课,是否意味着公司从此失去了产品竞争优势呢?

公司对此予以否认,其招股书中多处明确披露称:“停止提供直播课程不会对公司的业务及财务表现造成重大不利影响。”

公司称,为了继续满足用户的学习需求,公司在停止提供直播课后,一直在制作相关的录播课资源(注:录播课形式目前被监管机构允许),过去的直播课用户会收到通知并重新导向到相应的录播课资源。

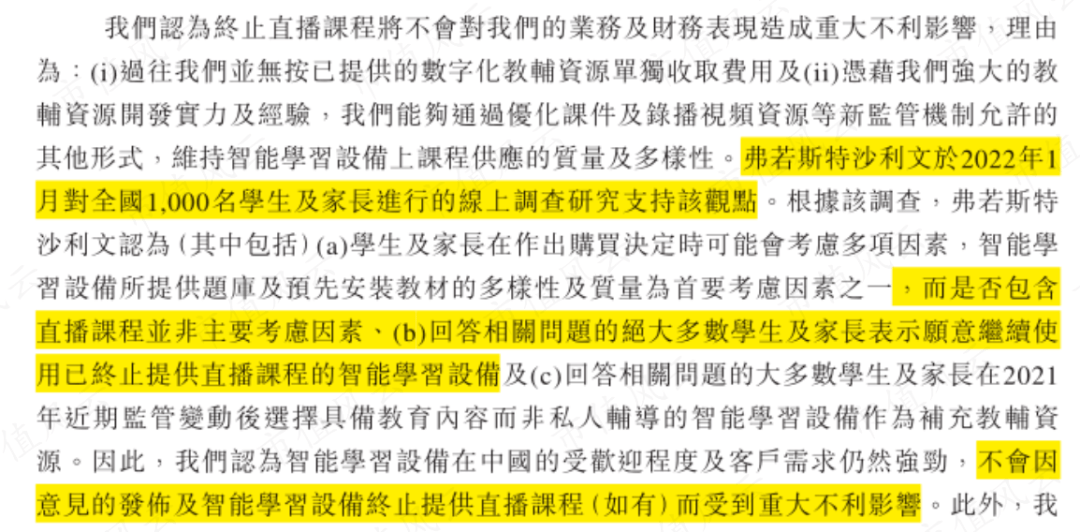

公司还引用弗若斯特沙利文的观点佐证称,家长为学生选购教育平板时,是否包括直播课并非主要考虑因素。

(来源:公司招股书)

风云君认为公司解释的可信度不足。

风云君的观点是:是否包含直播课,或许不是消费者在选择其他教育平板品牌时的首要考虑因素;但对于公司而言,提供线上直播课,正是吸引消费者购买其品牌的关键。

(二)收入确认方式表明直播的重要性

公司收入确认方式足以表明,提供直播课对其业务的重要性。

公司、优学天下、科大讯飞与视源股份均销售教育平板,后三家企业有着类似的收入确认方式,即在硬件设备的控制权转移时点确认收入。

相比之下,公司却将销售硬件设备和提供教辅资源视为两项履约义务,分别确认收入。

其中,硬件设备在控制权转移至客户时确认收入;教辅资源按直线法于预期可使用期限内确认收入。

对于硬件设备和教辅资源的价格分配,公司使用预期成本加利润法分别估计各部分的独立售价,包括参考市场上第三方对类似产品的定价、提供产品或服务产生的成本以及相关利润率等。

(来源:公司招股书)

同样是销售整合硬件、软件和教辅资源的教育平板,何为公司的收入确认方式异于同行?

公司同行之一的优学天下曾冲刺深交所创业板上市,其当时(注:“双减”政策出台前)的招股书称,读书郎的收入确认方式与同行业多家上市公司存在差异,原因在于前者提供的教辅资源内容侧重于线上直播课程。

优学天下称,读书郎业务的实质是捆绑销售线上直播课程和硬件设备,由于消费者购买设备时,直播课程尚待后续提供,因此需分期确认收入。

可见,公司关于停止提供直播课程不会给业务带来不利影响的说辞,被同行的招股书赤果果地打了脸。

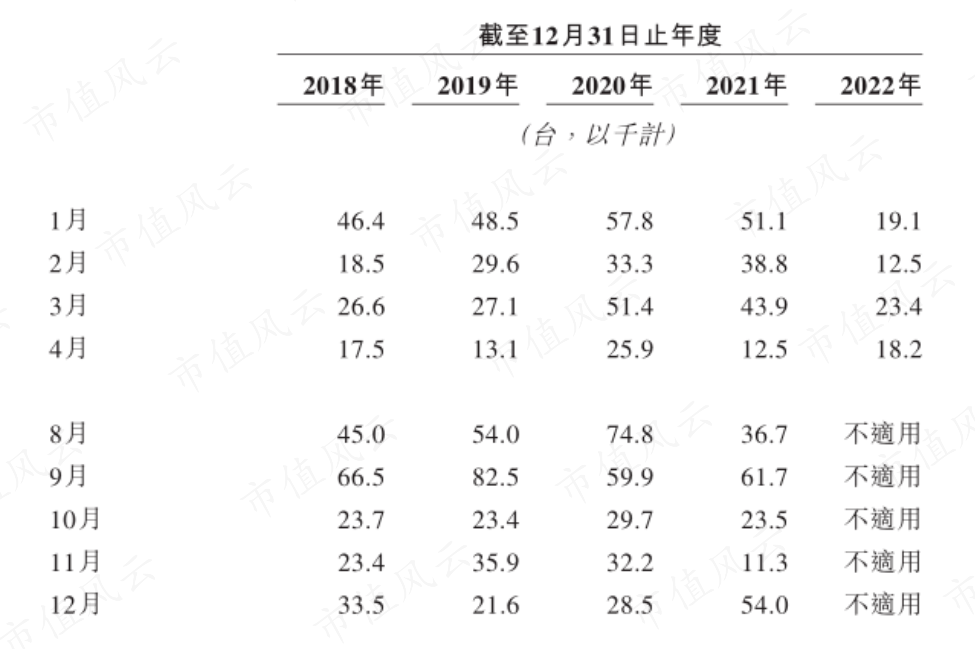

(三)“双减”以来出货量明显下滑

自“双减”政策以来,公司的出货量出现了明显下滑。

2021年8-12月,公司教育平板累计出货量18.7万台,去年同期为22.5万台,同比下滑16.8%。

2022年前4个月,公司教育平板累计出货量7.3万台,去年同期为14.6万台,同比腰斩。

(来源:公司招股书)

看到这里,老铁可能会想:即便公司失去了直播课这一溢价能力,今后能否通过降价方式,获得新的竞争优势呢?

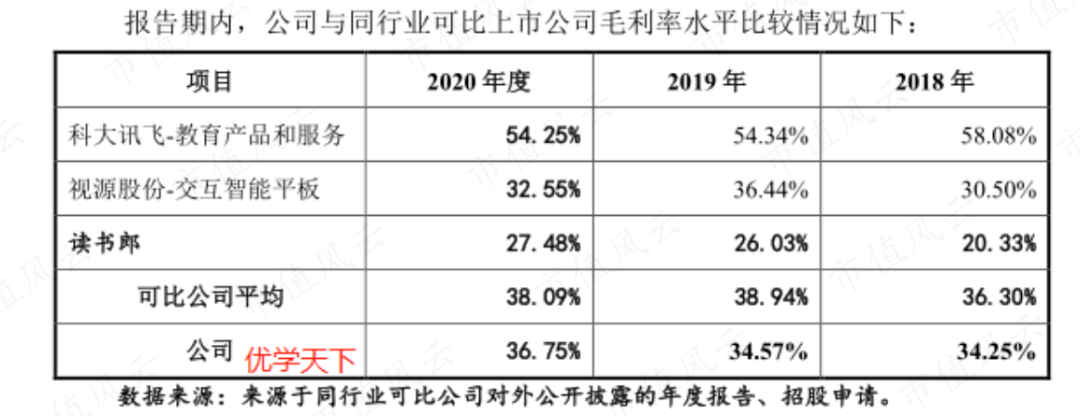

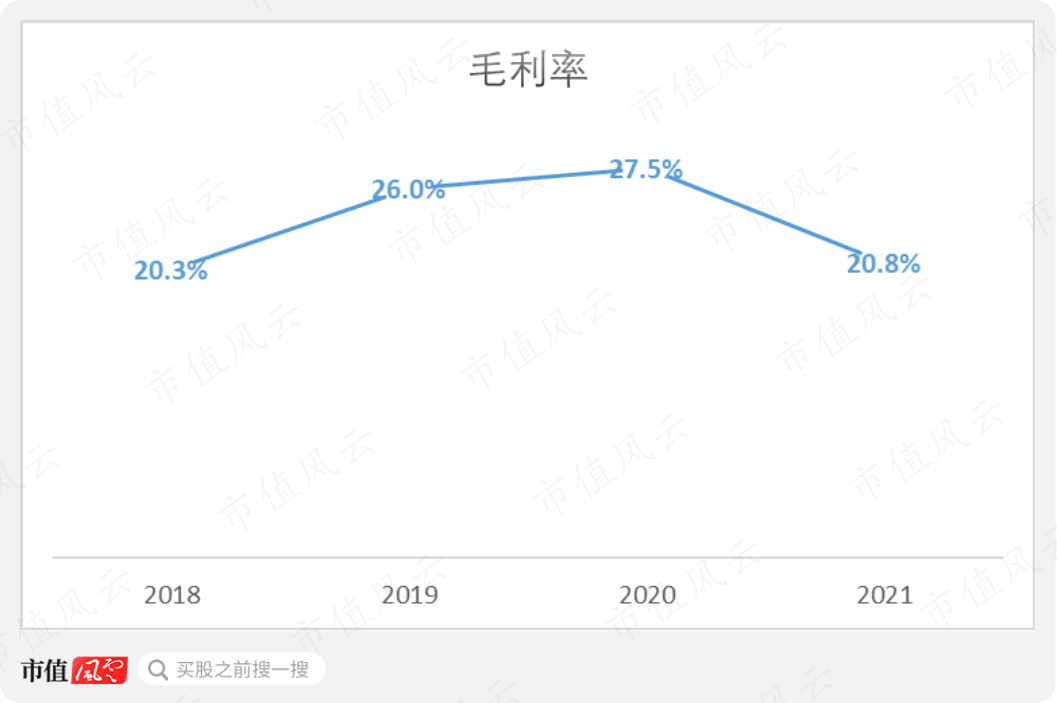

长期以来,公司的毛利率在同行中垫底。

优学天下业务结构与公司最为接近,均以教育平板为主,而前者的毛利率长期较公司高出10个百分点以上。

2020年,公司毛利率为27.5%,同行可比公司平均毛利率为38.1%。

(来源:优学天下2021年6月招股书)

2021年,由于原材料价格上涨,公司毛利率进一步下跌至20.8%。

涉嫌打K12监管擦边球

总而言之,公司清楚地认识到,其竞争优势正是在于能够持续地向用户提供优质K12直播课,同时也知道失去这一优势的后果。

风云君发现,“双减”之后,不愿“坐以待毙”的公司,目前涉嫌绕开监管,违规向用户提供K12直播课。

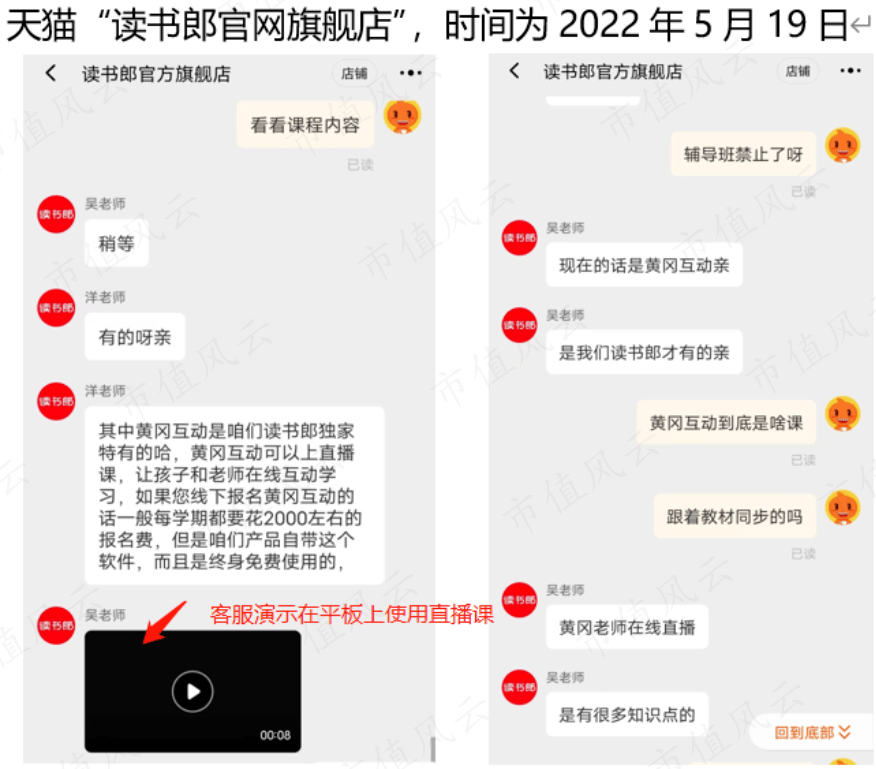

风云君在向天猫“读书郎官方旗舰店”和京东“读书郎旗舰店”客服询问目前是否还提供直播课程时,意外地得到了肯定的回答。

两个平台的客户均表示,用户可以在购买平板后安装“黄冈互动”应用程序,然后参加直播课,上课时间包括周末节假日。

京东客服称,所谓的第三方APP“黄冈互动”,其实就是原来的“双师直播课”,授权教师团队仍然来自公司内部。

企查查显示,“黄冈互动”的运营实体应为“黄冈互动教学网校”(“黄冈互动网校”),法定代表人为李豪。

李豪自2017年起担任“武汉读书郎科技有限公司”(“武汉读书郎”)的股东,该企业目前处于注销状态。

公司招股书披露称,公司旗下的读书郎教育科技研究院与黄冈当地教育机构合作,研发教辅资源。这里所指的机构,很可能便是“黄冈互动网校”。

风云君有理由推测,黄冈互动网校、武汉读书郎以及公司,实际上是关联方。

公司招股书称不再提供任何形式的直播课程,实际上并非如此:为避开监管,公司将直播课的运营方从自身转移至关联方企业,通过名义上的“第三方”APP,以更隐秘的方式继续向用户提供直播课。

首先, “黄冈互动”是否有资质提供K12课外直播培训,风云君要打一个问号。

此外,如客服所说, “黄冈互动”在周末开展直播课程,也明显违反了监管规定。

公司对上述行为显然是知情的。

其所作所为,不仅涉嫌欺瞒投资者,更涉嫌在打K12教培行业监管的擦边球。