大A彻底击溃了散户投资者的心理防线,索性躺平了。

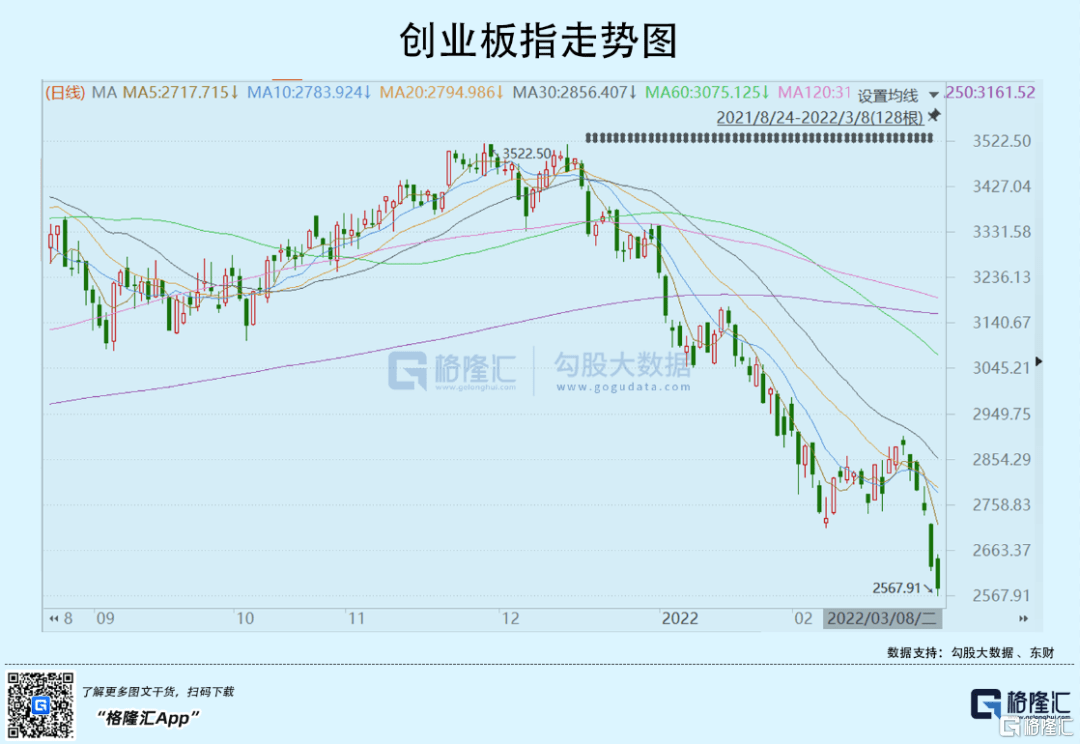

今日,上证指数暴跌2.35%,深证成指暴跌2.6%。后者已经跌破2020年7月主升浪后的回调低点,开始回补当年7月6日的重要跳空缺口。创业板指更猛烈,不足3月大跌1000点,跌幅高达26%。

大A究竟中了什么魔咒?下跌何时才是头?

01机构踩踏

近期,大A之邋遢表现,很显然受到海外金融市场动荡的冲击。俄乌之战除了战争本身,已经带来了一系列严重的后果。

战争引发原油、天然气、各类金属、粮食等商品的供应短缺,导致大宗商品以超预期的速度快速暴涨。WTI原油一度突破130元每桶,创下14年新高。还有伦敦镍,日内涨幅一度突破100%,连破6万、7万、8万、9万、10万美元大关,两个交易日大涨248%,刷新期货价格最高新高。还有美国小麦,连续5天触及涨停,价格创下2008年以来的新高。

大宗商品大幅暴涨,导致欧美市场已经失控的通胀会再度大幅走升,也会直接影响宏观经济的表现,微观上会冲击企业的盈利能力。其次,市场预期欧美央行会以更激进的货币转向来对抗通胀,金融市场的流动性遭遇巨大考验。

盈利基本面和流动性均遭遇恶化,双杀股票市场。这是俄乌争端以来,海外金融市场持续暴跌的重要逻辑。

欧美股市持续大跌,引发A股交易者的悲观市场预期,引发连续的抛售潮。毕竟大A不会独立于全球市场。

有人说,大A这行情表现,罪魁祸首就是机构。据媒体报道,2020年度百亿私募业绩冠军――石锋资产旗下笃行18号A/B/C期于已触及0.85元的预警线,3月7日基金预估净值低于合同约定的预警线。目前,该系列产品仓位已降低至2成左右。

石锋资产可能只是近期踩踏行情的一个缩影。

这在新能源行业上尤为明显,包括锂矿、正极材料、负极材料、电池、整车,均在上演此前白马股泡沫集体破裂的覆辙。

锂矿:赣锋锂业高位回撤44%,天齐锂业回撤40%(今日跌停);

正极材料:容百科技4日暴跌28%(今日大跌18%),当升科技3个月回撤37%;

负极材料:中国宝安高位回撤近60%,杉杉股份回撤37%;

电池:宁德时代高位回撤33%,亿纬锂能回撤52%;

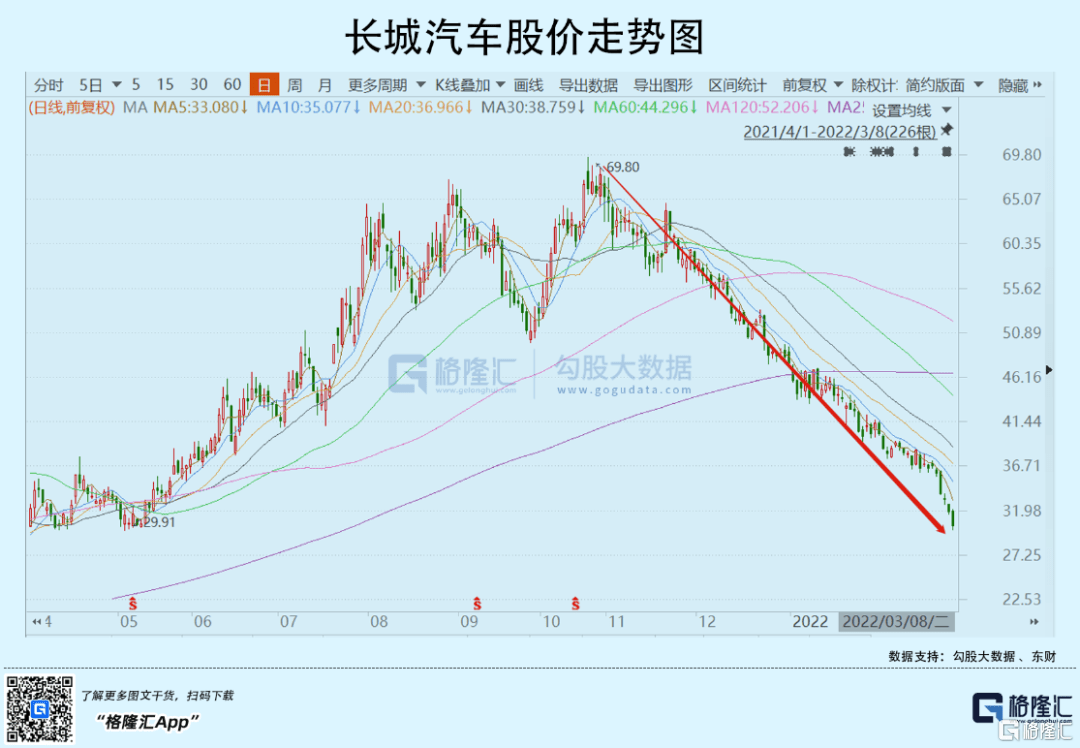

整车:长城汽车高位回撤55%。

新能源可谓是过去2年多时间,机构抱团最为扎堆、最为拥挤的行业赛道。泥沙俱下的时候,受伤最深的可能并不是机构,而是背后的散户投资者。

据统计,年初至3月3日,全市场的基金中,共有10096只基金亏损,其中3785只亏损超过10%,更有851只基金亏损15%以上。叠加最近3个交易日,基金亏损幅度还会进一步扩大。

基金赚钱,投资者蜂拥而来,出现正向激励,推动股市上涨,而一旦基金持续亏损,投资者也可能选择赎回,出现负向激励,股市调整时间越长,投资者赎回基金份额越多。

现在,基金有明显迹象形成螺旋负反馈,飞轮转动起来,宁王一天大跌7%也就见怪不怪了。

机构作为研究能力很突出的市场参与者,本应成为大A平稳运行的定海神针,但往往结果与监管层的愿望南辕北辙。这两年多时间,太多机构集中抱团持有核心资产,以价值投资之名进行投机,甚至与股价操纵也就是一墙之隔,与游资操作概念也没有太大区别。疯狂之后,一定是一地鸡毛。

机构倒是赚得盆满钵满,很多的基民和股民却是万劫不复。呜呼,哀哉!

02丐中丐

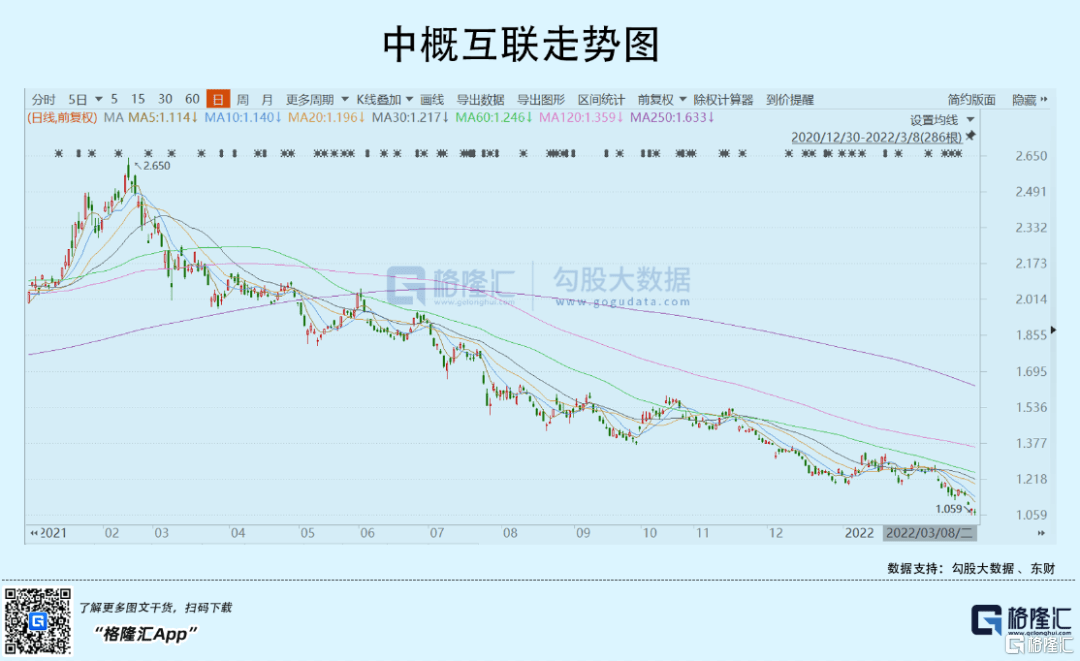

相比A股,更为惨烈的是做多的港股投资者。当前,恒生指数已经跌破2020年3月全球金融风暴的低点,恒生科技指已经较高点回撤6500点,跌幅高达60%。

恒生科技指数,主要权重在互联网,包括快手、腾讯、美团、阿里、小米、京东、网易等。而这些巨头不少都是港美两地上市,即中概股。这会有一个传导链:美股中概股暴跌——港股相关中概股跟随大跌——恒生科技指要死不活。

这波中概股暴跌超出绝大多数人的预料。看看中概互联网ETF(513050),从历史高点回撤至今,跌幅高达58%,与恒生科技指数同病相怜。

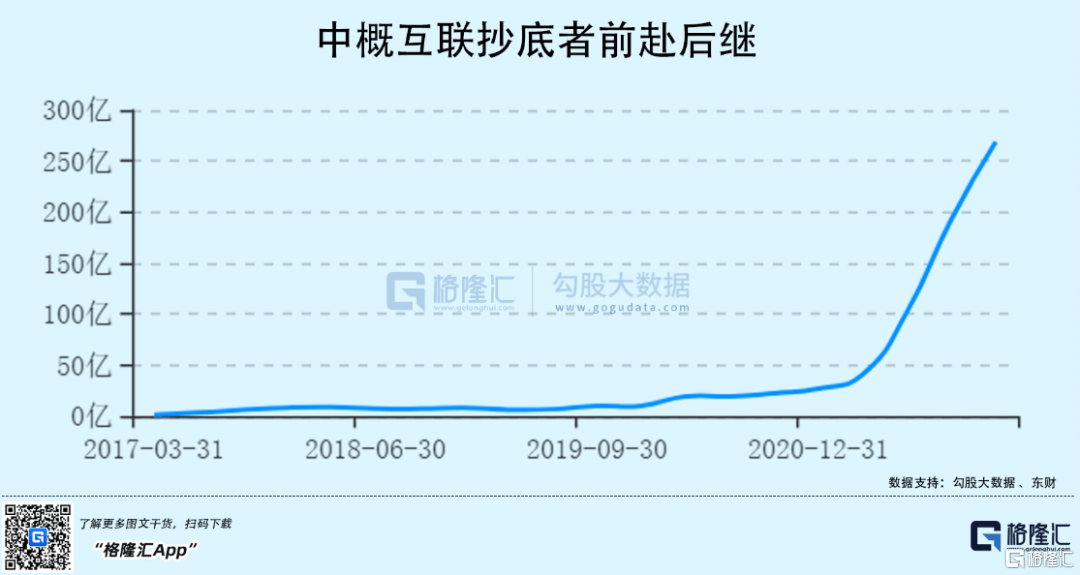

面对中概股的暴跌,有人认为是大机会,抄底的人前赴后继。基金份额从2021年初的26.8亿飙升至去年末的268.8亿,增幅高达900%。同期,基金规模从55.4亿元飙升至326.5亿元,增幅高达将近500%。

而事实证明,抄底的人都被深埋了。为什么中概股会持续暴跌,还有救吗?

元旦之后,美股普遍回撤,自然也影响了中概股的表现。但后者跌幅过大,远超美国科技股的跌幅,一定还有其他方面担忧。

俄乌之战以来,西方对俄罗斯开展了猛烈的金融制裁与攻击。目前,纽约、伦敦交易所完全暂停了俄罗斯上市公司的开仓,有关股票持仓要么在一定期限内卖出,要么被券商强平。基于交易所本身除牌风险,我们见证了俄罗斯最大银行、占俄整个银行资产的1/3——联邦储蓄银行在伦敦市场一日暴跌95%,股价跌至1分钱,市值几乎被清零。

既然交易所可以直接绕开市场规则直接实施制裁,那么市场也有理由担心中概股未来可能遭遇同样的噩耗。

市场担忧上市环境恶化从而导致中概股集体暴跌,过去已经发生过数次了。去年12月2日,美国证券交易委员会(SEC)出台一条新规则,要求在美国证券交易所上市的中国公司必须披露其所有权结构和审计细节,即使信息是来自相关外国司法辖区。根据该新规,如果PCAOB连续3年未能对在美国上市的公司进行审计,SEC可以将这些公司除牌并禁止交易。

以上是近期中概股持续大跌的逻辑。而从更长的维度看(去年2月至今),非常重要的逻辑之一是此前估值泡沫过大,出现了明显的估值回归。

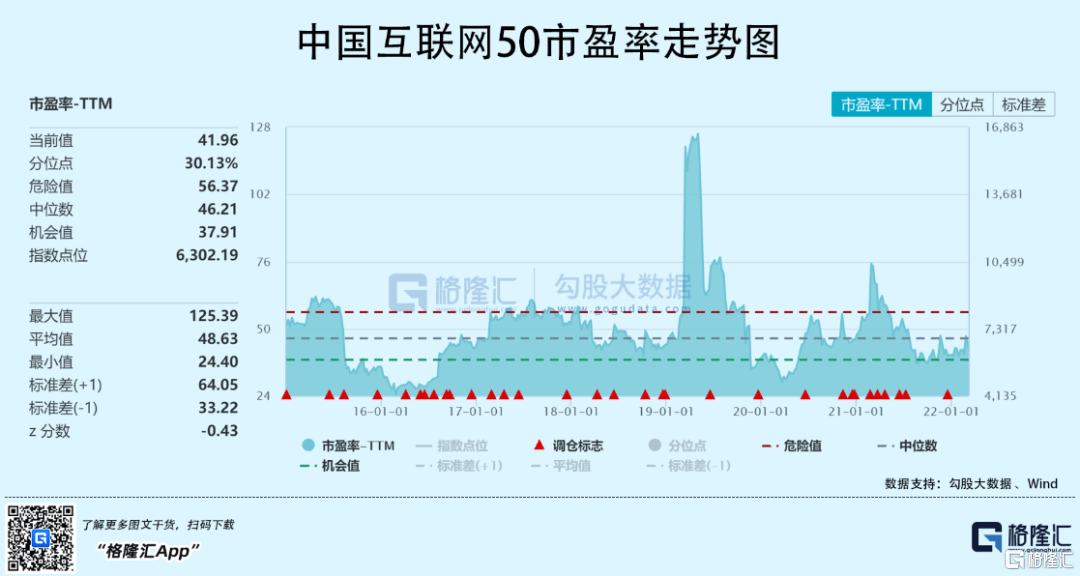

当前,中国互联网50的PE-TTM为41.96倍,而去年年初一度高达75倍,估值大幅回撤44%。

现有价值是未来自由现金流折现的结果。市场给予公司高估值,源于预期业绩持续高增长。而这一逻辑被陆续证伪。

互联网从早期的搜索到社交化网络,再到移动互联网,流量已经见顶,开始内卷存量竞争,并把资本触角伸向类似买菜这样的民生领域。可见,互联网行业本身已经有明显增长天花板。

而加速互联网行业与公司变局的外力,来源于反垄断。去年全年,监管层围绕“强化反垄断与防止资本无序扩张”的总原则频频出手,涉及外卖、电商、游戏、收并购等等。

监管频频出手背后,中国互联网的发展前景都不会再如过去那般光明,已经发生了较为深刻的变化。在此之前,互联网行业已经步入成熟期,巨头们也已长大,大趋势一定是长期投资的价值越来越低,因为高业绩增速不可避免的会出现下滑。反垄断,只是加快了行业投资逻辑的生变。

从互联网巨头近期披露的业绩来看,也证实了市场交易的暴跌逻辑:行业增长前景并没有那么广阔与诱人。不少巨头已经开始触顶,盈利负增长了。这也是目前中国互联网行业股价整体大幅下跌,但没有导致显著的估值降低。

03尾声

不管是A股高估值成长股,亦或是中概股,抄不抄底要考虑一个宏观大问题——今年美股会不会出问题。

2008年次贷危机到2015年,美国放水周期长达7年,资产负债表从9000亿扩张至4.5万亿。之后,收水过程非常之缓慢。在2015年12月首次加息之后,2016年按兵不动,2017年加息4次,2018年加息4次。而加息这几年,美股却表现强势。

2018年,美联储开启缩表大杀器,美股才开始出现崩盘式暴跌。对于金融市场,加息对股市的冲击会有滞后性。相比于加息,缩表对于金融市场的货币流动性的冲击更立竿见影。

然而,美联储本轮货币操作非常激进。2020年3月至2021年11月,美联储资产负债表从4.2万亿美元急速飙升至8.9万亿美元,用时1年8个月。而上一轮放水周期整整持续了5年之久。

而收水节奏,包括加息与缩表会比上一轮快太多。市场预计加息最多2个月就要开启缩表,可谓货币进行了“急转弯”。

快了,就容易翻车出事。

并且,与上一轮非常不同的是,今年1月通胀已经飙升至7.5%,创下1982年以来最严重的通货膨胀。叠加俄乌冲突导致大宗商品进一步暴涨,美国通胀还会继续攀升。这明显施压美国的货币政策进行快速的货币转向。且如此之高的通胀,直接对经济会产生冲击。

面对如此恶劣的通胀预期,美国10年期国债收益率近期反而大幅下降,从2%一度下降至1.7%以下。这表明除了避险需求,市场对未来经济衰退的担忧超过了原油导致的通胀上升。

在我看来,今年海外存在一定的概率爆发危机。这可能是今年港A投资做多最应该警惕的宏观风险。至于抄底A股前景行业成长股,亦或是中概股,现在可能并不是很合适的时点。