来源 | 野马财经

最近的热播剧《风吹半夏》中,赵丽颖饰演的女企业家,通过倒卖钢铁,缔造了一段商业神话。这部剧也让钢铁买卖生意重新回到公众视野当中。

在钢铁交易的过程中,运输是非常重要的一环,而铁路运输又是钢铁陆运中的重要方式。

通过承接钢铁集团们的物流装载安全,睿泽科技走到了A股市场门口,并在近期回复了北交所的第二轮问询。

睿泽科技目前的主营业务是提供物流装载安全技术服务以及物流装载安全技术产品的研发、生产和销售。

公司主要为国内大型钢铁生产企业、物流公司和各铁路局集团公司客户提供卷钢产品铁路运输全程的装载安全技术服务,拥有安钢集团、酒钢集团、包钢集团、中国宝武、广西柳钢、首钢集团、山西建龙等国内知名钢铁行业客户以及全国各铁路局集团公司客户。

供应商是“自己人”?

睿泽科技是由一家三口共同控股的公司。

其中,董事长高绪坤持有公司51.91%股份,系公司控股股东;高绪坤之妻段慧艳持有公司2.05%股份;高绪坤及段慧艳之女高天骐持有公司12.04%股份。一家三口合计持股比例占公司总股份的66%,为睿泽科技的实际控制人。

高绪坤和段慧艳今年都是60出头,早年间,两人是沈阳铁路局图们铁路分局的同事。

20世纪初期,高绪坤和妻子下海创业,到了2006年,高绪坤和付小平等人共同发起成立睿泽科技。

付小平作为公司的共同发起人,在2020年报中还位居前十大股东之列。

2007年,付小平与高绪坤控股的公司共同成立了浙江睿力索具股份有限公司(下称“浙江睿力”),睿泽科技的前身还曾是浙江睿力的最大股东。

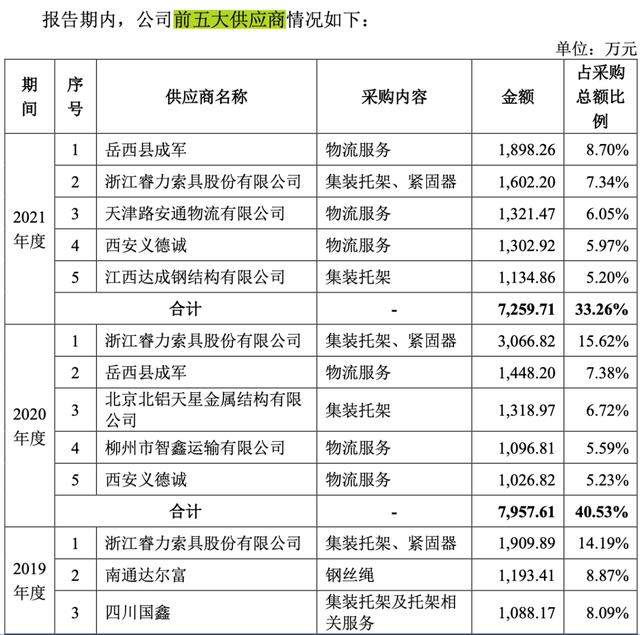

《招股书》显示,报告期内(下指2019-2021年),在2019、2020年,浙江睿力是睿泽科技的最大供应商,主要为睿泽科技提供集装托架、紧固器,占采购总额的比例分别为14.19%、15.62%。2021年,睿泽科技对浙江睿力的采购占比有所下降,但浙江睿力也以7.34%的比例位列第二大供应商。

来源:睿泽科技《招股书》

如今经过几轮的股权转让,浙江睿力由付小平和妻子牛海峰共同控股。除了付小平外,浙江睿力的董事、监事也是睿泽科技的发起人之一。目前付小平,董事胡志鸿、胡庆琪,监事童娟兰均持有睿泽科技的股份,但持股比例都不足1%。

在这层关系以外,付小平还与高绪坤实控的南通达尔富有资金往来。南通达尔富同时也是睿泽科技的供应商,并在2019年位居第二大供应商之列,占采购总额比例的8.87%。

值得注意的是,如此错综复杂的关系之下,睿泽科技并没有把浙江睿力和付小平列为公司的关联方。这一点也引发了北交所的关注。

睿泽科技认为,虽然曾经是控股股东,但报告期内睿泽科技及关联方未持有浙江睿力股份;浙江睿力相关人员虽然持有睿泽科技股份,但持股比例较低;此外,虽然浙江睿力实际控制人付小平与南通达尔富之间存在资金往来,但往来款项已结清;并且报告期内睿泽科技与浙江睿力正常开展业务合作……

综上所述,睿泽科技认为浙江睿力不属于自己的关联方,与其发生的交易也不属于关联交易。

即便如此,从早年共同创办公司的交情来看,这位大供应商也更像是公司的“自己人”。

因此,由于睿泽科技对浙江睿力采购金额较大且各期采购均价与其他供应商差额较大,还收到了来自北交所的问询。

睿泽科技认为,采购合同签订时主要原材料钢材的市场价格不同,因此存在价格差异,与其他供应商之间的价格差异存在合理,不存在通过关联交易调节成本费用或利益输送的情形。

睿泽科技还表示,公司开展的相关业务均为合法合规经营,不存在其他情况。

有生产能力还要外采?

除了这个没有“关联关系”但有历史渊源的大供应商外,睿泽科技还有不少的已披露关联供应商。

如上面提到的南通达尔富,是高绪坤实控的企业,曾是公司第二大供应商,主要提供钢丝绳。

此外,南通达尔富还与睿泽科技的其他供应商有业务往来,如向睿泽科技供应商山东圣力采购磷化丝,向睿泽科技另一供应商南通金圣销售钢丝绳,并提供电力及厂房租赁等。

四川国鑫在2019年位列睿泽科技第三大供应商,主要为睿泽科技提供集装托架及托架相关服务,占采购总额比例8.09%。

2015年,四川国鑫的母公司与睿泽科技共同出资成立四川睿铁,后母公司把股权转让给四川国鑫。如今睿泽科技和四川国鑫分别持有四川睿铁51%和49%的股份。

如今,作为睿泽科技的关联方,四川国鑫既是客户又是供应商。如睿泽科技向四川国鑫销售紧固器,2019-2021年的销售额分别为1014.28万元、1268.94万元和632.24万元;睿泽科技还向四川国鑫采购托架,2019和2020年的采购额分别是279.93万元、30.12万元。

在众多供应商与客户的加持之下,睿泽科技拥有完备的供应链体系,也具备自行生产集装化安全载具和紧固器的能力。

然而,《招股书》显示,睿泽科技2021年度集装化安全载具和紧固器的产能利用率只有67.7%和20.25%,存在1300台安全载具和80万紧固器的产量未被利用。

产能过剩的情况下,睿泽科技每年还存在大量外采,公司的安全载具近九成由供应商提供。明明具备自行生产能力且产能未充分利用的情况下,大量外采集装化安全载具是否具备合理性?

睿泽科技认为,这主要是由于在量产产品以外,公司生产基地由于承担新产品试制打样、安全载具维修等工作而被占用部分产能,因而在自行生产难以满足资产投入计划时选择向供应商进行采购,具备合理性。也不存在通过关联交易调节成本费用或利益输送的情形。

曾被电信诈骗损失328万

睿泽科技一直强调公司业务均为合法合规经营,在公司治理过程中,没有“害人之心”的睿泽科技却缺少了一点“防人之心”。

《招股书》显示,2019年,公司营业外支出中其他损失331.28万元,其中电信诈骗损失328万元。

一个诺大的公司,都已经冲刺A股上市了,居然在报告期内遭遇电信诈骗,听起来还有点匪夷所思。

具体来看,2019年9月23日中午,湖北睿泽的会计廖某收到一封落款为当时的湖北睿泽总经理李岩的邮件,湖北睿泽财务人员按邮件指示进入QQ群后,群内昵称为“杨波=监事”以及“高绪坤=董事长”的两名人员要求出纳刘某以及会计廖某统计湖北睿泽公司账户的余额,后又提出汇款要求。

由于会计和出纳未仔细识别邮箱账号等,从而被犯罪团伙电信诈骗导致银行账户资金被骗取。

目前,上述案件仍在办理过程中,2021年睿泽科技已收回部分诈骗资金50万元,并计入“营业外收入”科目。

业内人士指出,内部控制未能有效阻止资金被骗取,说明睿泽科技对于突发情况的处理经验欠缺,未严格按照公司现有审批流程对资金支付事项进行逐级审批,未有效执行内部控制制度及程序所导致。

这一定程度上体现了公司在日常资金支付审批流程控制上的监管不足以及财务人员在资金管理风险意识上的缺失。

IPG中国区首席经济学家柏文喜认为,这种快要上市的公司依然被电信诈骗的情况,说明公司治理和公司内控体系出了问题,只是习惯于听命老板而让公司失去了对可能的风险必要的防范和制衡措施,说明公司内部风控体系建设很不到位,公司运营水平还有很大的需要提升的空间。这对于公司上市而言,应该是一个管理层面的减分项。

不过睿泽科技表示,针对此次诈骗事项,公司已经采取了相关防范措施。

物流装载安全并不是被资本广泛关注的热门领域,睿泽科技表示,除德达物流曾在新三板短暂挂牌外,其余竞争对手均未挂牌或上市。但物流装载安全是物流中非常重要的保障,睿泽科技能否通过规范经营,顺利推开A股的大门?欢迎评论区留言讨论。