来源 | 野马财经

随着微信、支付宝等支付方式的盛行,如今现金已经不多见,大额消费时需刷卡的操作也被简便化,但银行依然是不可取代的存在。

除了工、农、中、建中央四大行外,省市地区等区域性的银行也十分重要,银行IPO也不是什么新鲜事,其中湖北银行系2011年通过将五家城市商业银行合并成立,2015年即开始筹谋上市之路,直到近日才正式向A股递交《招股书》。

加大普惠金融力度,

但不良贷款率高于行业

疫情以来,许多行业和企业均受到重大影响。为此人民银行、银保监会等八部门在2020年6月1日,联合发布了《关于进一步强化中小微企业金融服务的指导意见》,意见要求,全国性银行要合理让利,确保中小微企业贷款覆盖面明显扩大,综合融资成本明显下降。也就是我们常说的“普惠金融”。

湖北银行也不例外,其设立了专门的小微企业专属金融服务团队,截至2022年6月,湖北银行小企业金融服务中心及分中心16家、共有66个二级团队,小微专营队伍近630人。

湖北银行还因地制宜,制定了更适用于湖北当地的贷款种类。例如针对科技型企业的“科保易贷”,服务小龙虾养殖户和加工企业的“龙虾宝”,还有“小微税易贷” “园区贷”“青创贷”“闪贷”等,从小微企业的初创期到成熟期均有覆盖。还推出“301”贷款模式(3分钟申贷,0人工干预,1键式提款)。

通过以上举措,湖北银行小微企业贷款总额迅速上升。2019年至2021年,2022年1-6月(下称“报告期”)分别为434.29亿元、502.57亿元、579.63亿元和703.48亿元,占本行公司贷款总额的比重分别为49.65%、52.33%、50.6%和 51.97%。其小微企业贷款客户占全行公司贷款客户总数的80%以上,普惠小微企业客户数达到3.2万户。

不过湖北银行的营收出现了小幅下滑,报告期内营收分别为80.02亿元、78.21亿元、76.73亿元和45.55亿元,净利润分别为19.6亿元、15.53亿元、17.56亿元和12.44亿元。

此外其不良贷款率(不良贷款占总贷款余额的比重)也始终高于同行业,报告期内湖北银行的不良贷款率分别为3.44%、3.58%、2.25%和1.98%。截至2022年9月30日,已上市银行中,不良率最高的的是青农商行,为1.91%。

追债恒大,募资为提高资本充足率

不良贷款率是评价金融机构信贷资产安全状况的重要指标之一。贷款按风险基础可分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。

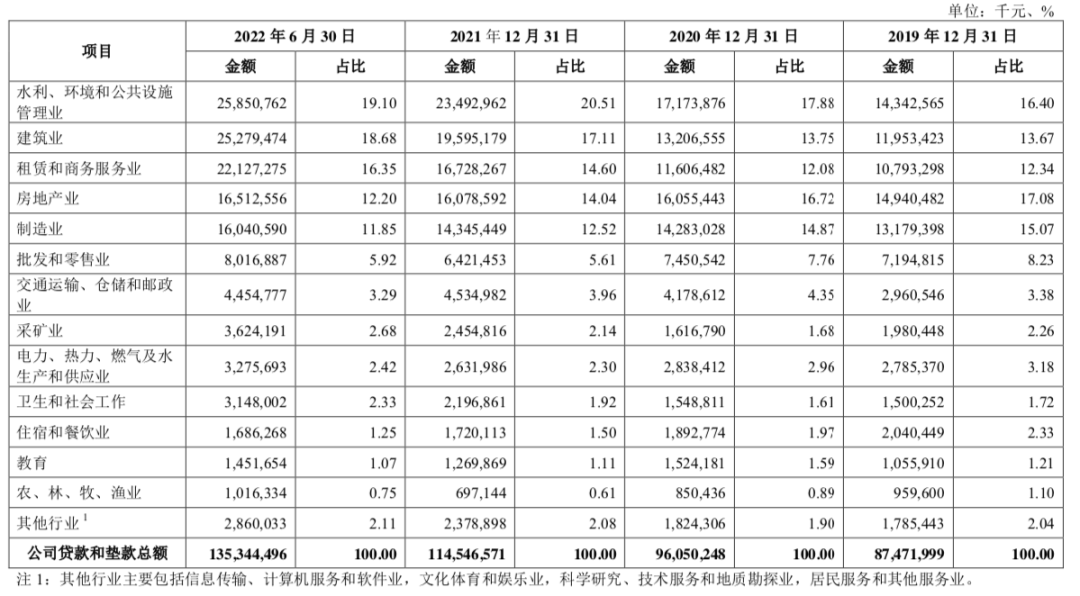

截至2022年6月,湖北银行发放贷款和垫款总额为2063.71亿元。拆分来看,湖北银行公司贷款和垫款前五大行业分别是: 水利、环境和公共设施管理业,建筑业,租赁和商务服务业,房地产业和制造业。

其中房地产业的占比忽高忽低,但金额始终呈现上升趋势。在2019年的占比最高为17.08%,金额149.4亿元;2020年占比虽降至第二,但金额有所上升为160.55亿元,2021年、2022年1-6月下降为第四,分别为160.79亿元和165.13亿元。

来源:《招股书》

此外还有个人住房按揭贷款总额分别为126.15亿元、180.78亿元、235.67亿元和244.26 亿元,分别占个人贷款和垫款总额的比例为 42.08%、50.06%、55.08%和 53.76%。

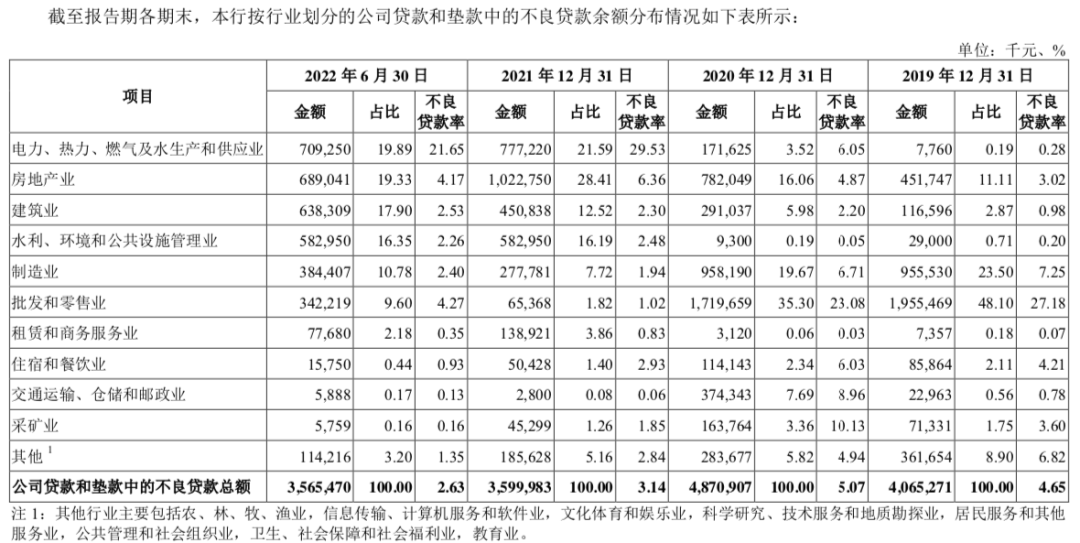

不良贷款中也有相当一部分来自于地产。2019年、2020年带来较多不良贷款的是批发和制造业,2021年房地产业跃升为第一,2022年1-6月为第二。房地产业的不良贷款率为3.02%、4.87%、6.36%和4.17%。与已上市银行相比,截至2022年6月30日,21家上市银行的房地产业不良贷款率平均值为2.64%。

来源:《招股书》

湖北银行还与中国恒大集团、咸宁恒阳置业有限公司存在金融借款合同纠纷,诉讼本金1.03亿元,目前已开庭还未审理。截至2022年6月,湖北银行共存在11起诉讼标的本金金额在1000 万元以上的诉讼案件,七起为房地产相关。

此外,湖北银行还因违规发放房地产开发贷款收到罚单。

2021年7月30日,湖北银保监局发布一则行政处罚,处罚信息显示,湖北银行因违规通过本行理财业务为股东提供入股资金;未落实授信条件,违规向“四证”不全的项目发放房地产开发贷款;贷款五级分类不准确;违规向关系人发放信用贷款等六项违规行为。合计被罚没约262万元,4名责任人被警告。

2019年至2022年6月30日,湖北银行及分支机构被处罚共计14次,罚款金额合计人民币427.9万元,处罚单位包括中国银保监会、中国人民银行、市场监督管理部门、消防部门和税务部门。

“当前,资本约束已经成为制约商业银行发展的重要因素之一,尤其是对于城商行和农商行。城商行、农商行的资本充足率显著低于大型商业银行和股份制商业银行。而且城商行和农商行的服务对象多为三农、小微企业,资本消耗大,因此他们更加需要补充资本,加大对实体经济的支持力度,而IPO就是城商行、农商行等中小银行补充资本的重要途径。然而中小银行存在经营困境,比如公司治理方面不完善,不良贷款率高(城商行和农商行大幅高于大型商业银行和股份制商业银行),业务稳定性不强,风险事件频发,尤其是包商银行、锦州银行等风险事件的发生,使监管机构对于中小银行上市更加审慎,导致中小银行上市进程较慢,排队时间较长。”邮储银行战略发展部的韩军伟表示。

《招股书》显示,湖北银行此次上市募资也将全部用于充实本行核心一级资本,提高资本充足率。截至2022年6月末,湖北银行的核心一级资本充足率为9.4%,一级资本充足率为9.74%,资本充足率为13.27%。

谁能成为湖北的“银行第一股”?

湖北省地处中国中部,东至上海、西至重庆、南至广州、北至北京,坐高铁大约在3-6小时内即可到达,有着十分优越的地理位置,素有 “九省通衢”称号。其GDP总量排名也连续多年位居全国前七名。

目前湖北省内还没有成功上市的银行,IPO进程中的除了湖北银行外,还有汉口银行。汉口银行成立于1997年12月,总部位于武汉,为城市商业银行。

湖北银行、汉口银行均经历了较长的上市期,汉口银行早在2010年12月就已启动上市计划,并与海通证券签订上市辅导协议。但直至今年10月1日,该行仍处于辅导阶段。湖北银行则是2015年首次提出与股东初步达成“先启动H股,再择机回归A股”的共识。

中央财经大学证券期货研究所研究员杨海平认为,“银行上市进程慢,排队时间相对较长有两个方面的原因。一是监管部门按照资本市场的整体表现、银行板块的整体表现(特别是上市中小银行的表现),基于对市场容量的判断,掌握一个节奏。二是区域性银行发展基础相对薄弱,要提升业绩、突出经营特色、优化公司治理等,达到上市标准,相对费时费力。区域性银行管理基础相对薄弱,即使借助专业的辅导机构的力量,整改往往也需要较长时间。更何况,这个过程中可能会遇到股权清理、资产确权、不良资产处置等棘手难题。”

从体量及整体业绩来看,湖北银行、汉口银行两者各有优势。

从资产、贷款规模、存款总额来看,汉口银行均高于湖北银行。截至2021年末,汉口银行总资产为4687.56亿元。然而同期湖北银行的总资产为3501.95亿元。汉口银行的贷款总额为2497.29亿元,存款总额3110.49亿元。湖北银行的贷款总额为1145.47亿元,存款总额为1171.7亿元。

不过,在营收净利方面,湖北银行高于汉口银行。2019-2021年,湖北银行分别实现营收80.02亿元、78.21亿元和76.73亿元,汉口银行营收则分别为64.19亿元、56.02亿元和68.02亿元。净利润方面,湖北银行净利润分别为19.6亿元、15.53亿元和17.56亿元,汉口银行净利润则是22.67亿元、10.63亿元和12.5亿元。

网点数量上,湖北银行也多于汉口银行。汉口银行现有各类分支机构194家,机构实现湖北市州全覆盖。湖北银行的营业网点布局实现湖北省市州县全覆盖。截至2022年6月末,湖北银行总行及分支机构共252家,包含小企业金融服务中心及分中心16家。

市场份额中,不含武汉市的情况下,湖北银行远高于汉口银行,存款和贷款的占比分别占到44.97%和35.92%,为湖北省内第一。但若是加上武汉市,湖北银行的占比则为14.32%和12.06%,低于汉口银行的16.29%和14.6%。

来源:《招股书》

双方从实力上来说可谓各有千秋,无论谁先上市,如何高质量服务好人民显然是更为重要的任务。你平时接触最多的银行是什么?欢迎下方留言讨论。