来源 | 野马财经

接种疫苗是最有效、经济、便捷的预防和控制甚至最终消灭一种传染病的途径。

新冠疫情以来,新冠疫苗不仅为人们提供了一层保障,与新冠疫苗相关的个股也纷纷迎来业绩与股价的一轮暴涨。那么兽药、兽苗这门生意如何?

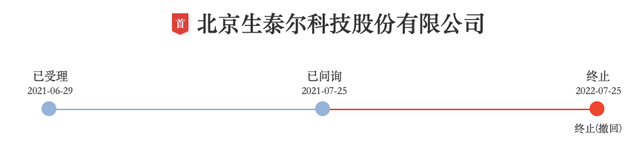

北京生泰尔科技股份有限公司(下称“生泰尔”)主营各类兽用中药、兽用疫苗、预混合饲料、兽用化药等的研发、生产和销售。早在2017年8月、2021年6月,生泰尔便两次启动创业板IPO,不过两轮冲刺均以失败告终。一次为被驳回,一次为主动撤回。

据财联社报道,生泰尔的二轮IPO是“一督即撤”。深交所12月10日发布的《创业板注册制发行上市审核动态》显示,深交所现场督导后,指出了生泰尔销售模式变动真实性、职工薪酬完整性、大额异常资金往来等三大问题。目前深交所正在推进对公司、中介机构及相关人员的监管处理。

因客户集中度低被问询,初次上市被驳回

生泰尔对于资本市场的野心其实已持续数年。自2011年起,生泰尔便陆续签署了六项包括对赌条款在内的增资或股权转让协议,增资机构包括北京启明、苏州启明、嘉兴济峰、济鑫上海、 LYFE Capital等。协议规定,如生泰尔未在规定时间内递交申请或成功上市,生泰尔、实际控制人江厚生及薛冬梅等人则需要回购其全部股权。

“业绩承诺的回购对赌,在A股上市是禁区。现在国内的做法就是,IPO的时候签一个终止对赌的协议,但如果撤表的话,恢复对赌的条款。这也算对赌协议,不过是已经终止的对赌。”瑞恩资本相关人士介绍道。

2017年9月,生泰尔向证监会提交首发上市申请。但可惜的是,生泰尔的此次闯关持续两年未能成功,到2019 年 6 月,因未通过发审委审核,上市失败。

生泰尔败在了哪?从深交所发审委会议上提的问题也许可以找到答案。主要涉及四大方面:销售模式、毛利率、推广费用和原材料供应商。

其中推广费用与销售模式息息相关。生泰尔主要从事动物保健品的研发、生产和销售,产品涵盖兽用中药制剂、兽用化药制剂、兽用生物制品、预混合饲料等四大品类。

生泰尔采用以直销为主,经销为辅的销售模式。直销的销售收入占主营业务收入达75%以上。《招股书》显示,2014年-2016年、2017年1-3月,生泰尔的销售费用占营业收入的比例分别为39.74%、33.04%、35.26%及 34.35%,以推广费、员工薪酬为大头。

其推广的方式为“前置推广模式”。一方面,生泰尔召集养殖企业和养殖户,通过学术推广、技术人员现场指导等方式进行业务推广,还曾以国际旅行社作为推广会服务商。另一方面,与科研院校举办论坛等方式进行宣传,建立与科研、学生之间的联系。

受我国养殖行业特点影响,个体养殖户等小型客户数量多、单体采购量较小,这也导致了生泰尔的客户集中度低。《招股书》显示,生泰尔虽拥有温氏股份、正大集团等客户,但前五大客户所占比例均为20%左右。众多的中小型客户才是生泰尔的营收主力,2018年,与生泰尔发生交易的客户数量超过1800家,其中年销售额50万元以下的客户数量超过1600家。

虽然都是客户,但生泰尔未能做到一视同仁。相同产品向大型养殖企业和中小型养殖户销售单价差异较大,直销客户和经销客户的单价差异较大,对个人养殖户销售收入的真实性等问题被深交所问询。还出现了部分产品(例如0.1%水产用复合预混合饲料)销售给大型养殖企业的单价低于中小型养殖户,但毛利率却高于中小型养殖户的情况。

种种问题未能解释清楚的情况下,生泰尔上市受阻。但生泰尔并不气馁,2021年6月29日,生泰尔重回深交所创业板,再次递交《招股书》。

二度冲击IPO,

提高客户集中度后又主动撤回

这一次生泰尔可谓是“查漏补缺”,“从哪里跌倒就从哪里爬起来”。

首先便解决了说不清的推广费用与中小型客户问题。生泰尔的解决方式是:将中小客户转出去,客户不在了,推广费用自然也就免了,问题也就消失了。

2014年-2016年时,生泰尔的第一大客户还是温氏股份,2019 年跟央企中牧集团签约后,中牧集团成为第一大客户。

2019年7月,生泰尔与中牧集团洽谈协商后签署《战略合作协议》,正式建立战略合作关系。内容包括:生泰尔将原有的直接对中小型养殖客户、中小型经销商销售,转变为生泰尔销售给中牧集团,再由中牧集团对中小型客户销售。

从2019年8月开始,生泰尔将中小型客户交接,2020年基本实现平稳过渡。生泰尔对中牧集团的销售额也从2019年的2313万元,跃升至2020年的1.79亿元,营业收入占比31.92%。生泰尔的客户集中度得以迅速提升,前五大客户营收占比从2016年的20%,升为2020年的48%。

这一转变自然也成为监管层问询的重点,两轮问询中均对双方的合作背景、合作必要性、合理性等方面进行了提问。

“小型客户地域跨度大、管理效率较低、管理成本相对较高。随着下游养殖行业集中度不断提高,大中型养殖企业的市场占有率持续提升,公司有必要优化销售渠道、提高客户管理效率,集中资源聚焦于大中型客户的开发、推广与维护,以充分把握行业发展机遇。”对于与中牧集团的合作原因,生泰尔表示。

将中小型客户转移后,生泰尔仅提供必要的技术支持,至于此前的相关终端客户拜访、市场推广、渠道维护和指导工作则交由中牧集团进行负责。《招股书》显示,生泰尔的市场推广费从2018年的6200.11万元骤降至2020年的1492.61万元。

中牧集团为其承担市场推广、渠道维护等费用的同时,2019 年以来,生泰尔对中牧集团的部分产品平均销售单价持续下降,给予其销售折扣,销售价格为生泰尔对原有中小客户相关产品平均销售价格的约70%。

生泰尔对中牧集团和其他客户的毛利率也存在较大差异,2020年其他客户的毛利率为60.85%,中牧集团仅28.59%。生泰尔的整体毛利率也从合作前2018年的60%降为合作后2020年的50%。

对此生泰尔解释,“2019 年以来,公司对中牧集团产品价格变化的主要影响因素为产品所对应的包括原材料市场价格在内生产成本变动、市场上同类产品价格变动及产品竞争激烈程度等。”并表示,也有部分产品的平均销售单价调高,对中牧集团具备相关的议价能力。

根据生泰尔两次《招股书》披露的数据显示,2015-2021年营业收入分别为2.79亿元、3.5亿元、4.35亿元、4.98亿元、5.16亿元、5.6亿元、7.47亿元,净利润则起伏不定,分别为2357.53万元、3210.15万元、5914.83万元、5877.56万元、3403.37万元、9155.08万元、1.25亿元。

在一环扣一环的问题下,生泰尔在6月23日回复完问询后,又于7月20日主动向深交所提交了撤回发行上市申请文件。7月25日,深交所终止生泰尔的上市审核,此次IPO仍以失败告终。

图源:深交所官网

对赌协议面临回购风险,

亲属团扎堆入股

撤回IPO申请后,生泰尔要面对的事情还有很多。首先便是六份对赌协议,按照协议规定,终止的条款未来恢复的具体条件均为“生泰尔本次发行上市申请被否决,或者发行人撤回本次发行上市的申报材料等发行人未能完成本次发行上市的情况。”对赌协议涉及股东包括北京启明、苏州启明、嘉兴济峰、济鑫上海、 LYFE Capital。

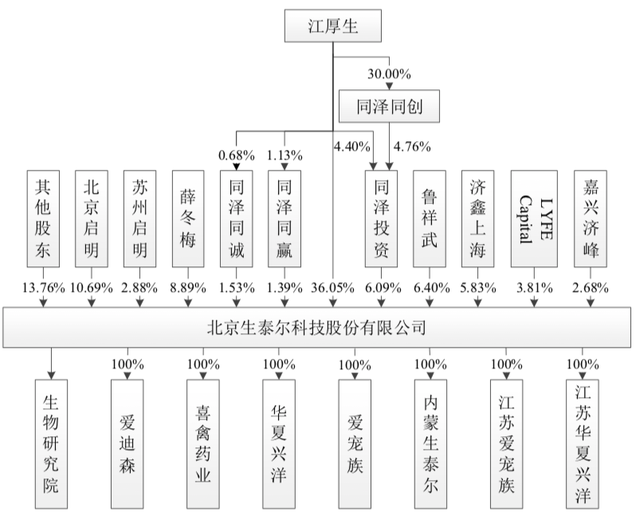

根据股权架构图显示,江厚生直接或间接持有生泰尔45.31%的股份,薛冬梅为其配偶,持有8.89%。也就是说,除去其他股东和鲁祥武所持有的20.16%外,其余的25.89%均面临回购风险。

图源:《招股书》

“对赌协议中往往约定有股权回购、现金补偿条款等。若对赌条款被触发,可能产生公司实际控制人或控股股东回购股权、给予投资方现金赔偿的状况,极有可能导致公司股权变动与公司经营或偿债能力的下降,从而损害社会公众投资者的利益,违背对金融市场进行监管的初衷。”北京市盈科(深圳)律师事务所律师陈超明表示。

深交所要求生泰尔说明,此类条款下实际控制人的履约能力,以及对生泰尔控制权的影响。

江厚生作为实际控制人和创始人,也是协议的签署方之一。江厚生出生于1969年,毕业于中国农业大学,是位科研型人才。1990年时在北京市兽医实验诊断所工作,任职生化室主任。后在北京中海动物保健科技公司任销售经理、北京中龙生物科技总公司任动物保健品厂厂长。

在行业内有所积累后,1999年,江厚生、江小凤、黄亮共同成立生泰尔。江小凤系江厚生之妹、 黄亮系江厚生原同事兼好友之子,均是替江厚生代持。

随着生意越做越大,不少股东的家人们都加入了生泰尔,等待着共享这场资本盛宴。《招股书》显示,目前生泰尔拥有13名机构股东、9名自然人股东。自然人分别为江厚生、薛冬梅、鲁祥武、王秀敏、黄柱贤、邵永忠、魏树阁、姜殿国、王顺山。

江厚生的堂妹江秀娟、堂妹江桂兰的配偶程起富分别持有同泽投资0.1%、0.29%的出资份额,同泽投资持有生泰尔6.09%。

王秀敏之兄王瑞持有中诚方圆53.33%的出资份额,中诚方圆持有生泰尔2.75%。

鲁祥武外甥女田芳芳持有同泽投资0.29%的出资份额,田芳芳的配偶郑运和持有1.75%。郑运和的嫂子刘心连持有同泽同创1.2%的出资份额,同泽同创持有同泽投资4.76%的出资份额,同泽投资持有生泰尔6.09%。

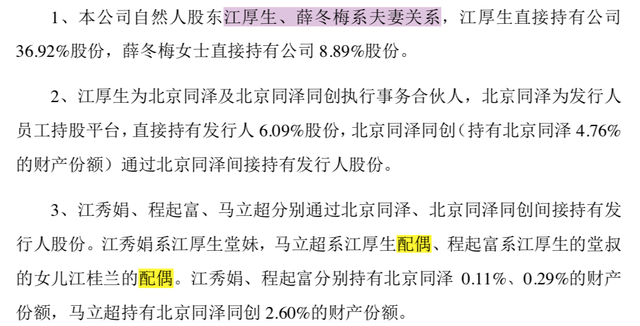

在2017年的《招股书》中,江厚生还出现“重婚”的情况,除了为薛冬梅配偶外,还出现了“马力超系江厚生配偶”的表述,不过现在马力超已不持有相关份额。

图源:《招股书》

生泰尔2011年签署增资协议,从协议中对上市时间做出要求算起,至今已走过11个年头。你认为生泰尔还会继续冲刺IPO吗?你了解兽用疫苗吗?欢迎下方留言讨论。