来源 | 债市观察

持续保持“三道红线”绿档的弘阳地产(1996.HK)在勉力支撑到今年8月后,最终未能继续兑付到期债务,于近日官宣美元债利息违约,同时发出上半年业绩亏损预告。

8月11日晚间,弘阳地产(1996.HK)发布盈利预警,上半年公司亏损净额在3.5亿元至4.5亿元之间;同时宣布,预计不能按期支付“弘阳地产7.3% N20250113”债券的利息,并委托委任海通国际证券有限公司作为其财务顾问、年利达律师事务所作为其法律顾问,与债权人沟通寻求债务整体解决方案。

但令人关注的是,弘阳地产在2021年财报中还表示手中有超百亿资金,且现金短债比达1.41倍,年初“不差钱”的弘阳为何年中就还不上了利息了?

综合来看,曾焕沙的“弘阳系”目前局势并不乐观。美元债违约前夕,行政总裁袁春离职,在他之前,何捷、张良、蒋达强等弘阳地产一众高管也相继离去;人事变动之外,“弘阳系”还将有3笔美元债本金或利息于近期到期,此外还有多笔商票违约。

弘阳系美元债、商票集中违约

今年早有消息指出弘阳地产资金紧张,但弘阳地产仍在勉力维持,并表示公司尽最大努力履行其债务责任。

自2022年1月1日以来直至2022年6月30日,弘阳地产累计偿还各项债务本金及利息,累计金额约15.23亿美元,其中境外债务占6.16亿美元,包括于2022年4月到期的4.5亿美元9.95%优先票据及其最后一期利息。

但弘阳地产仍未“自救”成功。

上述这笔美元票据“弘阳地产 7.3% N20250113”本金3.5亿美元,2021年1月14日上市,到期日为2025年1月13日,票面利率7.3%,每半年支付一次利息,最近一期到期付息日为7月13日,宽限期结束日为8月12日。弘阳地产已表示不能按期支付相关利息。

而另一笔股份代号40126.HK的4.55亿美元优先票据的到期付息日为7月16日,也将于近日结束30天宽限期,目前尚未看到弘阳地产支付利息的消息。

弘阳地产表示,“暂停支付利息是推动境外债务整体管理的一部分。在做整体债务管理的时候,一般市场通常做法都会暂停付息,不优先支付某个投资人,公平对待所有组别的投资人。”

除了以上两笔美元债的利息外,弘阳地产今年还有1笔2.5亿美元的票据将于10月3日到期。

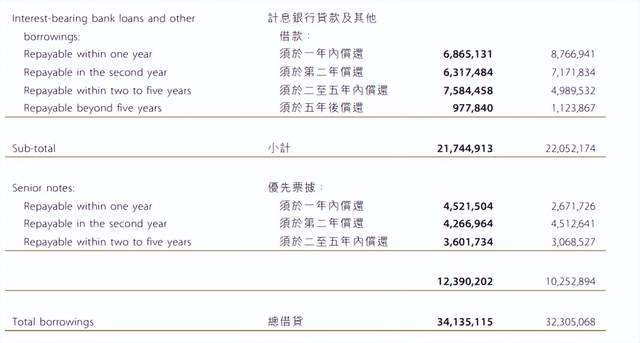

目前,弘阳地产共发行5笔美元债,合计本金14.65亿美元,折合人民币约98.82亿元。其中将有两笔美元债在明年到期,弘阳地产的资金压力仍将持续。

值得注意的是,上述美元债票面利率都高于行业平均水平,其中三笔利率分别为9.5%、9.7%和10.5%。数据显示,弘阳地产境外高息融资早已有之,其在2018年和2019年分别发行过票面利率高达13.5%和11.5%的两笔美元债,合计6.8亿美元。

据中国指数研究院分析,去年上半年国内房企发行美元债的平均利率约为6.67%,今年上半年则下降到5.14%。

弘阳地产希望就清偿债务的时间、金额或方式等重新达成协议,通过整体债务管理,缓解境外债务到期还款的压力,以时间换空间,让公司能够合理做资金铺排。

“公司和管理层有更多的精力投入到运营中,确保品质交付,全力冲刺销售回笼资金,更有利于公司走出困境,回到健康有序的发展轨道上。”弘阳地产表示。

事实上,包括弘阳地产,曾焕沙旗下的“弘阳系”多家公司都近期都面临资金压力。其中所属“弘阳系”的弘昇有限公司有一笔2020年发行的2.75亿美元票据,将于今年8月27日到期,票面利率9.88%。

来源:企业预警通

此外,上海票据交所显示,截至2022年7月31日持续逾期名单中,弘阳置地(集团)有限公司下属公司安庆弘阳置业有限公司、诸暨弘阳房地产开发有限公司、徐州新城弘阳房地产开发有限公司榜上有名。

根据上海票据交所说明,出现在上述名单中的企业,是自2022年2月1日至2022年7月31日出现3次以上付款逾期,且截至2022年7月31日有逾期余额或2022年7月当月出现付款逾期的承兑人。

手握超百亿资金为何仍缺钱?

令人不解的是,在今年初还表示自有资金可覆盖短期债务的弘阳地产,为何刚到年中就付不起美元利息了?

财报显示,截至2021年底,弘阳地产拥有现金及银行结余约为160.4亿元,其中受限制现金11.0亿元,已质押存款约10.5亿元。总负债约为341.3亿元,1年内到期债务约为113.87亿元。现金短债比(现金及银行结余除以短期借贷)约为1.41倍。

来源:弘阳地产2021年财报

即使扣除上半年用于偿债的15.23亿美元(按8月12日汇率兑换人民币约为102.57亿元),非受限资金也还剩余约36.33亿元。

今年6月以来,穆迪、惠誉国际相继下调弘阳地产的主体信用评级至“Caa1”和“CC”,属于高风险、低信用级别,穆迪还将弘阳地产的评级展望下调至“负面”。

一方面,弘阳地产“缺钱”之谜有待解答,另一方面弘阳地产“造血”能力则持续下降。

弘阳地产在宣告债务违约的同时,还预告上半年公司净亏损在3.5亿元至4.5亿元之间,而去年同期,弘阳地产净利润为9.9亿元。

从数据来看,项目售价大幅下滑对弘阳地产毛利润影响较大。弘阳地产今年前7月的签约均价从去年的16744元/平米,下降到13748元/平米,均价下滑近3000元每平米,降幅达到17.89%。

此外,今年上半年,弘阳地产销售额约196.1亿元,同比下滑60.1%,这个下滑比例延续到了今年7月份。公告数据显示,今年前7月销售额约为224.43亿元,同比下滑仍达到59.93%。

不过,弘阳地产表示,“弘阳销售端近3个月已经出现了环比增长趋势。接下来,弘阳将继续全力冲刺,不断改善现金流。”

但某房企内部人士认为,“上半年销售大幅放缓,将会影响房企未来的回款,可能要到明年才会明显好转。”

此外,弘阳地产在融资端也未取得更多进展,去年12月27日,弘阳曾尝试发行“红塔弘阳一期购房尾款资产支持专项计划”,融资5.9亿元,但目前该债券审批已“终止”。

更让“弘阳系”挠头的是,今年9月还将有一场和佳兆业的合同纠纷,等待弘阳置地(集团)有限公司解决。

弘阳地产于2018年在香港主板上市,是一家以商业运营、地产开发、物业服务三位一体协同发展的多元化、综合型集团,总部位于江苏南京。上市之后,弘阳地产也曾展望过千亿规模,但截至2021年底,弘阳地产全年销售额872.2亿元,跻身“千亿房企”的梦想暂时搁置。

目前,弘阳地产大本营仍在江苏,截至2021年底,总土地储备为1878万平米,已经连续三年江苏土储维持在50%以上。

你觉得弘阳地产能否兑付即将到期的美元债?欢迎评论区留言讨论。