来源 | 野马财经

从2G到4G,再从4G到5G,随着技术迭代,射频前端芯片作为射频信号接受及发出的关键硬件也得到了快速发展。

根据知名半导体分析机构“Yole”预测,全球移动设备的射频前端市场规模将从2019年的124.04亿美元增长到2026年的216.7亿美元,年均复合增长率约为 8.3%。

在市场规模不断扩大的背景下,近年来,射频前端芯片行业也曾产生过大牛股,引发投资者关注。

2019年6月18日,卓胜微(300782.SZ)在创业板上市,发行价为35.29元/股,上市后股价一路上涨,2021年6月30日曾达到339.99元/股的历史高点。截至2022年8月12日,该公司股价已回落至104.13元/股,但与发行价相比,涨幅仍达到195.07%。

近日,同样从事射频前端芯片产品研发、设计、销售的广州慧智微电子股份有限公司(简称“慧智微”)向资本市场发起冲击。2022年5月10日,慧智微科创板上市申请获受理,8月10日,回复了第一轮问询,内容涉及行业及竞争、新增股东、未决诉讼等多个方面。

2020年,全球射频前端市场的前五大供应商均为国际厂商,国产公司的市场份额相对较低,而近年来,随着国内企业逐步壮大,“国产替代”成为热词。慧智微作为国产射频黑马,其产品已应用于三星、OPPO、vivo、荣耀等国内外智能手机品牌机型。

如今闯关科创板的慧智微能如愿吗?

清华博士“学成归国”自立门户

与可比公司卓胜微相似的是,慧智微的创始人也有留美求学经历,两家企业均是创始人留美归国后创立。

慧智微的前身为慧智微有限,由李阳、郭耀辉、孙坚于2011年设立。目前,该公司的实控人为李阳、郭耀辉,合计控制32.13%的表决权。

作为清华大学博士、美国巴布森商学院工商管理硕士(MBA)的李阳还曾有在同行业龙头企业任职的经历。

《招股书》显示,李阳于2004年10月至2006年7月任美国Millennial Net工程师;2006年7月至2008年11月任美国Peregrine Semiconductor工程师;2008年12月至2011年8月任美国Skyworks工程师。

李阳任职近3年的Skyworks即为射频前端领域主要厂商,2020年,Skyworks为全球射频前端市场第一大厂商,占据全球射频前端市场21%的市场份额。

李阳在2011年8月辞职,当年8月18日就同郭耀辉、孙坚创立公司,11月11日正式创立慧智微。李阳创立同行业公司的行为是否存在潜在纠纷?上交所在首轮问询中对此也进行了问询。

根据李阳的说明,其与Skyworks并未约定员工的竞业禁止义务,离职时已经按照Skyworks要求,归还了涉及保密信息的全部资料,且不存在违反Skyworks保密协议约定的情形。

慧智微还称,结合李阳的离职时间、司法管辖权、诉讼时效等多种因素分析,即使Skyworks以竞业限制、知识产权、违反保密义务等事项对李阳或公司进行起诉,该等诉讼请求也很可能无效,不会对李阳或公司造成不利影响。

有意思的是,员工跳槽到同行业公司的事件也在慧智微身上上演了。

王国样2012年加入慧智微,曾任销售副总裁及总经理助理。2021年3月王国样从慧智微离职,2021年4月至今担任优镓科技(北京)有限公司副总经理。

优镓科技的主营业务为设计、销售氮化镓工艺的射频芯片、器件。不过,慧智微表示,优镓科技与其产品的设计工艺材料、技术路线及市场应用领域等均不一致,不存在直接或间接竞争。

王国样的离职或对实控人控制的股权份额产生影响。李阳和郭耀辉为发行人的控股股东、实际控制人,二人直接持股比例较低,通过控制持股平台和签署《一致行动协议》方式合计控制32.13%表决权。王国样作为实控人的一致行动人,持有慧智微1.05%股份。本次发行完成后,实控人控制的表决权比例将不超过28.92%。

有业内人士表示,若后期王国样退出持股,实控人控股股份将进一步降低,慧智微业务开展和经营管理的稳定将存在较大不稳定性。

股东现客户、供应商身影

申报前38家企业突击入股

慧智微备受资本青睐的同时,股权也较为分散。截至目前,慧智微共存在71名股东,其中57名股东的持股比例都在2%以下。

值得注意的是,慧智微股东中还显现了终端客户、供应商的身影。《招股书》显示,汾湖勤合、闻天下科技、西安天利、盛宇华天,分别持有慧智微0.59%、0.49%、0.21%、0.21%的股份。

慧智微终端客户华勤通讯通过汾湖勤合间接持有慧智微0.23%股份;供应商华天科技通过西安天利、盛宇华天合计间接持有慧智微0.23%股份。

以华天科技为例,2021年华天科技为慧智微第四大供应商,向慧智微采购封测服务的费用为7744.4万元,占总采购额的10.37%。

而由于闻天下科技持有慧智微0.49%股份的同时,闻天下科技还为慧智微终端客户闻泰科技的第一大股东,持有闻泰科技12.35%股份。因此,慧智微与其终端客户闻泰科技均为闻天下科技的持股企业,双方存在一定关联。

针对终端客户和供应商存在间接参股的情况,慧智微表示上述行为为行业的“普遍现象”,可保证供应链的稳定和获得投资收益。尽管如此,慧智微在实际的经营中如何确保关联交易的公平公正,还需要进一步说明。

值得一提的是,慧智微部分股东还存在突击入股的情况。

申报前12个月内,慧智微通过增资扩股形式新增股东37家,通过股权转让形式新增股东1家。这38家新增股东均为机构股东或持股平台,无新增自然人股东。若成功上市,慧智微上述股东均可享受到上市所带来的红利。

IPG中国经济学家柏文喜表示:“上述突击入股行为对慧智微IPO而言,会让监管部门产生利益输送、入股动机等方面的质疑,从而引发反复的审核关注,另外这些上市前一年内突击入股的股东也会面临上市后三年内不能减持的约束。”

3年亏损近5亿,存两起未决专利诉讼

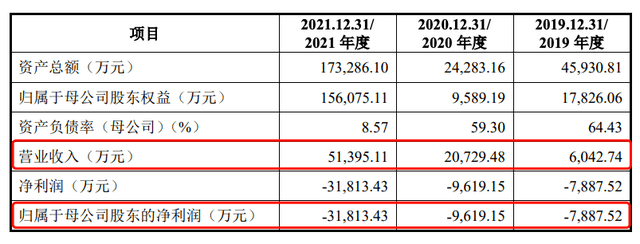

成立超10年的慧智微,目前仍处于未盈利状态。2019-2021年,慧智微营业收入分别为6042.74万元、2.07亿元、5.14亿元;归属于母公司股东的净亏损分别为7887.52万元、9619.15万元、3.18亿元,3年共计亏损近5亿元。截至2021年12月31日,慧智微还存在累计未弥补亏损2.48亿元。

来源:慧智微《招股书》

慧智微称,持续亏损一方面因为实施了股权激励,另一方面因持续进行高额的研发投入,研发投入占比较高。

慧智微近年来确实加大了研发投入。据《招股书》,慧智微2021年的研发投入为1.48亿元,是2019年的2.8倍。但随着营业收入的增长,慧智微的研发投入率出现了下滑,由2019年的87.35%下滑至2021年的28.81%,减少58.52个百分点。

在技术实力方面,慧智微还不及同行,截至2021年末,慧智微研发人员数量为179人,当年的研发投入为1.48亿元,而其同行业可比公司卓胜微的研发人员数量为457人,研发投入为3.04亿元。

专利实力是衡量一个企业科技研发工作中的一项重要指标,反映其自主知识产权成果方面的开发能力。

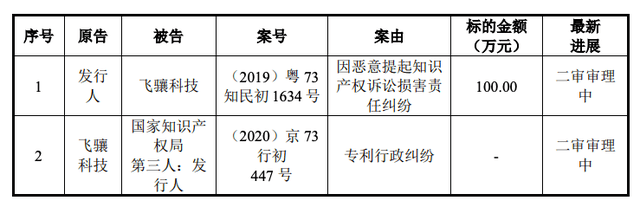

根据申报材料,慧智微与深圳飞骧科技股份有限公司(简称“飞骧科技”)因知识产权纠纷存在两起未决诉讼,涉及慧智微生产及销售的S5643、S2916型号的射频前端产品。

来源:慧智微《招股书》

据悉,飞骧科技是一家专注射频芯片和解决方案的企业,由上市公司国民技术(300077.SZ)无线射频事业部拆分而来。

2019年5月,飞骧科技以慧智微产品侵害其发明专利(专利授权号:ZL201110025537X)为由,提起专利侵权诉讼。2019年10月,根据慧智微的申请,国家知识产权局经审查后对案涉专利作出宣告专利权全部无效的决定。法院以原告飞骧科技已丧失权利基础为由,依法裁定驳回其起诉。

与此同时,在2019年11月,慧智微以飞骧科技恶意提起专利权诉讼为由向广州知识产权法院提起诉讼。目前,上述案件二审尚未开庭。

而在飞骧科技专利被认定为无效后,飞骧科技也因不服国家知识产权局认定,于2020年1月,向北京知识产权法院提起诉讼,请求撤销无效宣告请求审查决定,慧智微作为第三人参加诉讼。上述案件也在二审审理中。

不过,慧智微涉诉产品的销售额近年来呈现下降趋势。2019年至2021年,慧智微涉诉产品的销售额合计分别为3407.35万元、 3251.95万元、817.79万元。

慧智微称,涉诉产品销售占比较低,对其生产经营并不构成重大影响。

你如何看待国产芯片企业发展前景?你认为慧智微能成功上市吗?欢迎下方留言。