终于发声了!

今天早上,刘鹤主持金融委会议研究当前形势。

内容全部是市场的重磅利好,每一句话都是精准回应当前市场焦点,包括宏观经济,中概股,平台经济,港股,房地产几个大的方向,释放的就是信心。

金融市场的解析,这里我专门把地产领域的内容给大家提出来:

1、宏观经济运行,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。

2、关于房地产企业,要及时研究和提出有力有效地防范化解风险应对方案,提出向新发展模式转型的配套措施。

3、有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。

大家要知道以前主持会议的都是银保监会、央行、住建局、发改委之类的领导,而这次开会级别上升了。

会议的高度非同一般,这也意味着高层已经下定决心要扭转金融市场萎靡不振的现状。

货币政策主动应对,说明后面降准降息货币放松还有空间。

新增贷款要保持适度增长,说明3月份的社融和M2数据,肯定要比2月有明显的上升。

会议才结束后,赶在股市休市之前就发出通稿了,时间点和信号自然非常明确。

下午股市立马来了一个大反转,集体疯涨!

沪指大涨3.26%,深证成指涨3.7%,创业板指涨4.66%。

除了以腾讯为首的中概港股暴涨,房地产股票也应声大涨。

会议提到的房地产有两点:

第一,研究房企防范化解风险应对方案。

第二,提出向新发展模式转型。

第一点2021年就提过很多次,主要是三条红线后,防范房地产去杠杆引发的市场风险。

第二点算是新提法。

去年房企被搞得太狠了,今年还是要支持房企的正常经营,开发贷该支持的要支持,但是不能让房企像过去扩张那么厉害,加那么多杠杆。

啥是新发展模式呢?

就是结束高杠杆、高负债、高周转、高风险模式,内地房企过去都是靠这种四高模式,无序扩张,只求做大规模,所以每次调控都会有房企死掉。

以后再也不可能回到这种模式了,新发展模式就是要向香港学习,转向租售并举,低负债的模式。

现在香港的房企租金收入占比已经达到了快一半。企业负债率不到50%,很稳健,即使有金融危机来临,也不怕资金链断裂。

而我们内地的房企呢,现在负债率动辄百分之八九十,房价随便跌一点,市场低迷一点,或者贷款收紧点,房企资金链很容易断裂。

现在很多人都担心转型太快,房企资金链断裂,楼盘烂尾怎么办。

我觉得现在国家也很重视这个问题,虽然转型还是要转,但当下的楼盘还是会力保项目交付的,只是可能没办法按时交付,但大房企烂尾的应该不多。

最近的房地产市场到底怎么样了?我再给大家解读下最新的两个数据,一个是昨天统计局的数据,另一个是70城数据。这两个都是重要的参考指标。

昨天统计局公布的房地产数据,很多人感觉跟市场实际感受有些差距。

第一个是销售数据。

之前房企和机构公布的百强房企1-2月销售数据,平均下滑了40%以上。

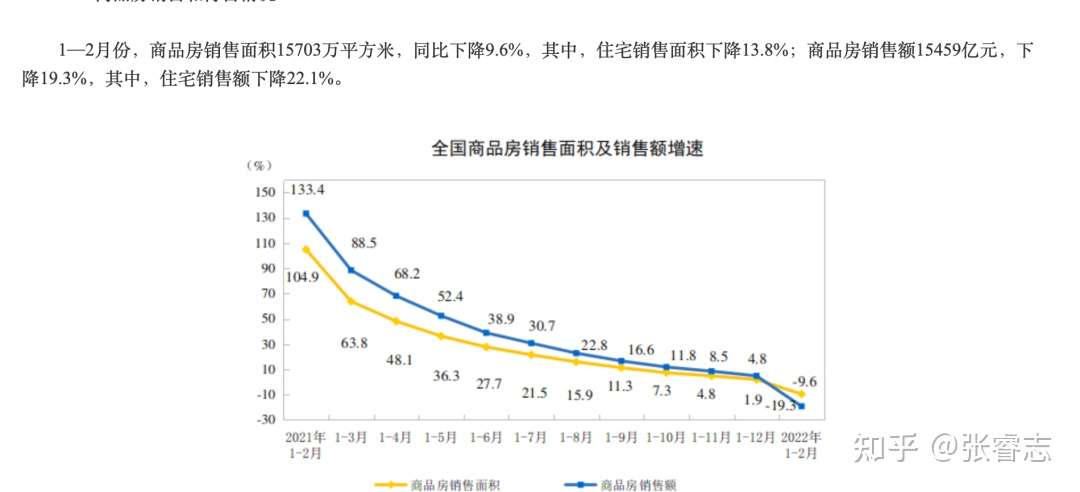

而统计局的数据下滑差了一半,1-2 月份,全国商品房销售额15459亿元,同比下跌了 19.3%,商品房销售面积下跌了 9.6%。

不管差多少,反正都说明市场还是很不好。

最近一年来,房地产销售数据简直就像滑滑梯一样,一路往下滑。

由于销售数据下滑,目前全国商品房库存猛增。

在2021年末的时候,全国商品房待售面积为51023万平米,两个月时间,猛增了6003万平米,2月末,全国商品房库存高达57026万平米。

所以非常需要放松调控政策去库存。

第二个是新开工和竣工数据。

新开工面积下降了14.9%,新竣工下降了9.6%。

其实开发商不是不想开工,是根本没能力,如果还没开工的,那就搁置先不管,已经开工的,那就拖慢工程进度,一些资金断链的房企,只能采取停工。

这几天有朋友给我发来一张图片,佳兆业在深圳坂田的工地停工了,原因就是拖欠工程款,施工方没钱,工人罢工。

从现实的情况来看,也许这一场房地产地震离出清还早的很。

第三个是投资的数据

前面新开工和竣工都明显下滑了,但房企投资数据还增长了3.7%,所以很多人没想明白。另外,固定投资增速增长了12.2%。

以前房地产是支柱行业,拉经济的好帮手,但现在房地产已经严重拖累经济后腿。

也难怪之前内房股一路下跌,主要还是因为市场未见好转,暴雷仍未结束。

很多之前我们认为一些比较优质的房企都出现了资金链问题,房地产一天没有调整到位,地产股都还是会继续动荡。

虽然说央行放松了货币,也要求银行放松房地产贷款,但房企还是感觉没钱。

一是大部分城市销售还是不太理想,二是房企融资的通道还是不太顺畅。

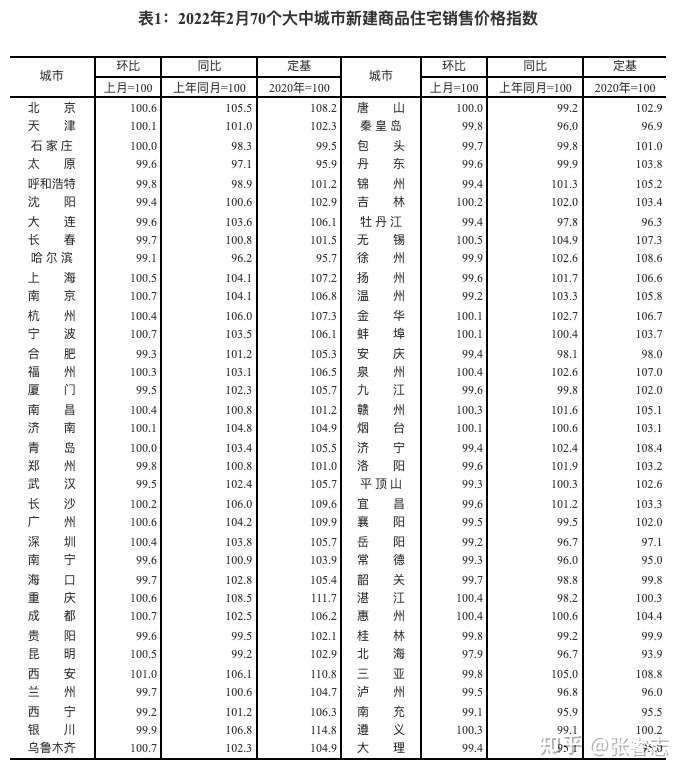

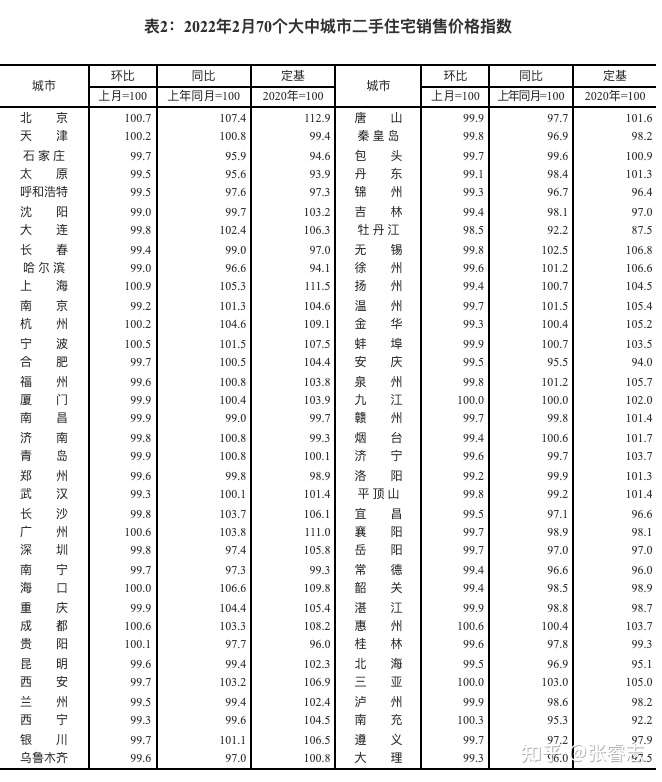

今天70城数据也出来了。

70城中二手房10个上涨,和上个月持平,新房26个上涨,下降了2个,比1月份又差了点,主要是受疫情反复的影响。

无论新房二手房,一线城市表现强劲,环比上涨0.5%,只有深圳跌了0.2%;

二线新房持平,二手房回落0.3%;

三线呢,全线回落,新房回落0.3%,二手房回落0.4%。

尽管部分一二线城市已经回暖,比如上海苏州北京,数量还是少,大部分三四线城市现在还深陷于下跌周期。

这再次验证了,每一轮楼市回暖,都是一线最先启动,二三四线反应慢一些。

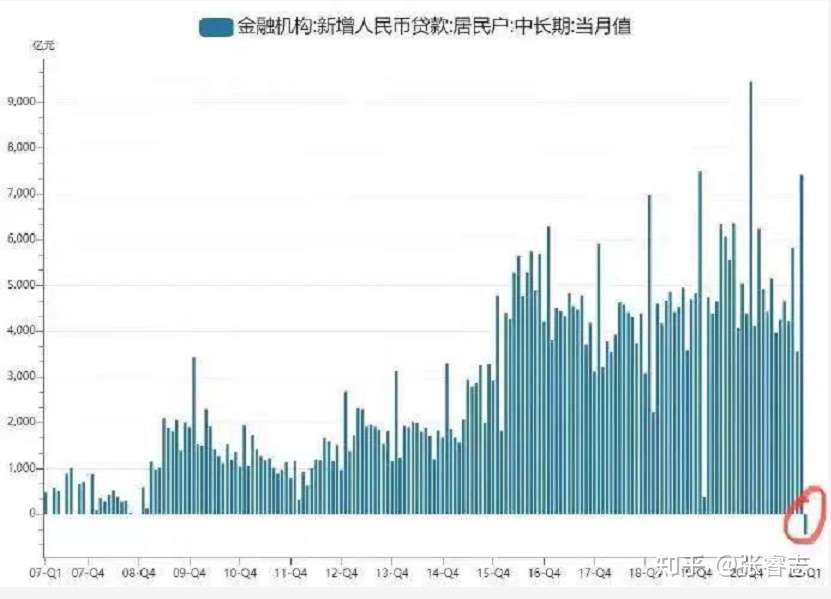

前几天央妈还公布了一组数据,2月份居民信贷破天荒的转负了。这跟2月份销售数据不太理想刚好吻合。

尤其是居民中长期贷款,同比减少459亿,也就是房贷转负,这个数据有统计数据以来,史上第一次转负。比08年金融危机和2020年疫情还惨。

如果说单单是疫情影响,那2020年2月应该更惨才对。

我想有可能是因为下面因素叠加,导致市场回暖偏慢?

1、经过去年对楼市的强力打压后,市场整体信心起码丧失了一大半。

2、国外局势动荡,国内货币放松多少都受影响。

3、疫情反扑,经济实际还是低迷。

反正现在无论是股市还是楼市,都处于前所未有的低迷态势中。

这种低迷态势如果继续持续下去对于经济的打击非常大,今年经济要力保5.5%的增速,后面房地产救市手段估计还会进一步放松。

今天上面在会议中提到的几点,我觉得还是很到位的。

比如说新增贷款要保持适度增长、积极出台对市场有利的政策、慎重出台收缩性政策。

我估计接下来房贷利率还会进一步降低,直到接近lpr,大部分不限购的城市首付通通降至两成,甚至越来越多城市跟进棚改。

毕竟目前的政策放松程度还是比较有限,回暖的城市也是有限的。

比如利率,现在利率降到4.6%的城市不多,我知道的就是郑州和苏州,郑州还要求是大学生才能享受。很多城市首套房贷利率还在5.6%以上。

比如限购限贷限售,还有增值税满五年才免增等其他的调控政策,放松的还不多。

所以慢慢熬吧,等着市场慢慢全面回暖。

一线(除了深圳)是早已经见底反弹了,强二线也见底回暖了,大部分三四线的底部还很远。