10月22日,万众期待下,新股中自科技(688737.SH)开锣上市。然而这家头顶“燃料电池催化剂第一股”的光环,自带热点的高新技术企业,上市当天便破发了。

中自科技盘中一度大跌17%,截至22日收盘,跌6.87%,报66.03元/股,仍低于70.9元/股的发行价。

(来源:东方财富)

中自科技也因此“荣登”注册制下2021年内第一只破发的新股,也是注册制试点改革以来,继建龙微纳(688357.SH)后,第二只破发的新股。

10月25日,中自科技股价继续下探,截止收盘价为63.97元/股,跌3.12%。风云君不禁好奇,中自科技有何不同呢?凭啥登顶年内“破发第一股”呢?

一、“国六”带来高增长,但难维系

1、乘国六之风成功上市

中自科技的主营业务为环保催化剂的研发、生产和销售。产品主要应用于天然气、柴油、汽油等机动车,重点布局商用车尾气处理催化剂。中自科技目前大部分收入来自天然气尾气处理催化剂产品。

所谓的“燃料电池催化剂第一股”,只是因为中自科技开始探索相关技术在氢燃料电池电催化剂等新能源领域的应用,但该项目目前还处于小试阶段,尚未形成批量生产。

(来源:招股说明书)

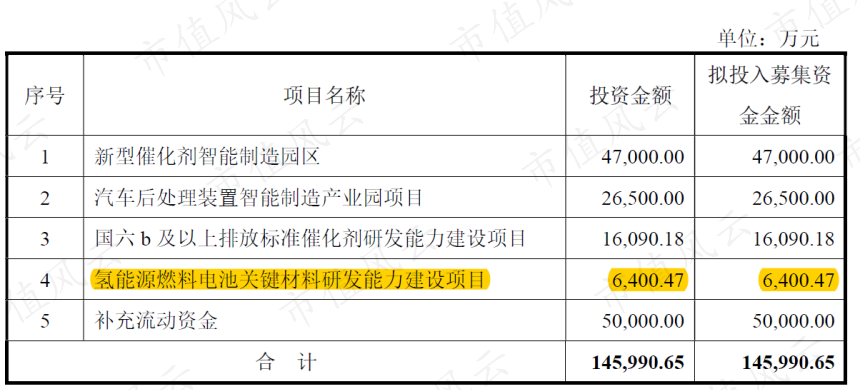

另外,中自科技决定拿出募资金额的4%,即0.64亿元,来搞氢能源燃料电池关键材料的研发建设项目。

(来源:招股说明书)

中自科技从2013到2017年,用了5年时间才累计实现营收9.03亿元,在经历了漫长的、业绩惨淡的岁月后,中自科技2018年业绩开始好转,2019年迎来业绩爆发期。

中自科技2018年、2019年分别实现营收3.37、10.01亿元。2020年营收继续高速增长,实现25.77亿元。

(来源:Choice)

这两年到底发生了啥?

2019年7月1日,我国重型天然气车国六标准开始实行,中自科技的天然气车产品销量随之大幅增长。

2019年、2020年,中自科技天然气尾气处理催化剂产品收入占比高达76.08%和85.37%,从而带动了整体营收大幅增长。

(来源:招股说明书)

然而在此之前,中自科技基本可以说是一直在亏损。2013-2018年,六年累计实现归母净利润-0.80亿元,随着2019年、2020年营收的大幅好转,归母净利润才扭亏为盈。

(来源:Choice)

中自科技2018年3月在新三板摘牌,趁着业绩爆发期来科创板上市,真是赶在“人生”最好的年华,在二级市场卖了个好价钱。

2、业务没“钱”途,高增长难维系

随着重型天然气车实施国六排放标准红利褪去,以及受天然气价格上涨、油气价差缩小等因素的影响,中自科技的业绩急转向下。

据最新数据显示,2021年1-9月,中自科技预计营收为8.6亿元至9.5亿元,同比下滑57.48%至53.03%;预计归母净利润为0.45亿元至0.54亿元,同比下滑75.33%至70.40%。

中自科技的销售规模有赖于尾气排放相关法规的制定和实施,且受下游商用车产销量波动的影响。如果中自科技抓不住柴油车和汽油车升级国六排放标准的红利,很难继续保持较高的增速水平。

就重型柴油车,已于2021年7月1日在全国范围内实施国六a标准,并将于2023年1月1日,全面实施国六b标准。就汽油车,已于2020年7月1日在全国范围内实施国六排放标准。

从收入结构也能看出来,中自科技竞争优势主要集中在天然气车催化剂领域,但在汽油车和柴油车领域,中自科技仅取得2项国六柴油发动机型公告,403项国六汽油车型公告,远低于同行业竞争对手。

(来源:招股说明书)

如此看来,中自科技能否吃到重型柴油车和汽油车升级国六排放标准的红利,从而继续保持增长,就要打一个大大的问号了。

二、行业话语权低,现金流紧张

中自科技是这样评价自个儿的:“是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一”

不得不说,中自科技的自评还是挺中肯的,为啥这么说?

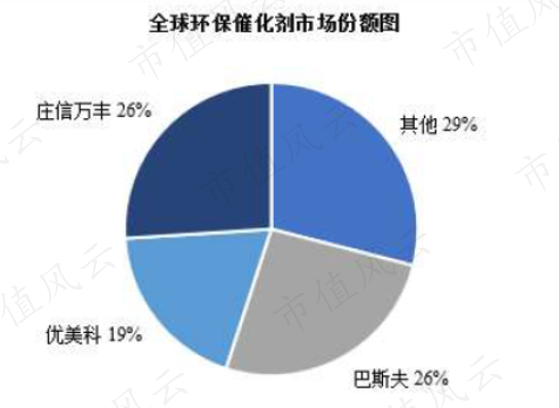

因为目前我国、乃至全球以尾气处理为主要应用领域之一的环保催化剂被巴斯夫、庄信万丰、优美科等外资环保催化剂巨头占据了大多数市场份额。

(来源:招股说明书)

当前,外资催化剂厂商在中国的整体市占率在70%以上,剩下的不到30%的市场份额,中自科技需要和威孚高科(000581.SZ)、贵研铂业(600459.SH)、凯龙高科(300912.SZ)及艾可蓝(300816.SZ)等国内厂商去PK。

与国外巨头相比,中自科技无论净资产规模、还是营收规模,都明显还是个小弟。

(来源:招股说明书)

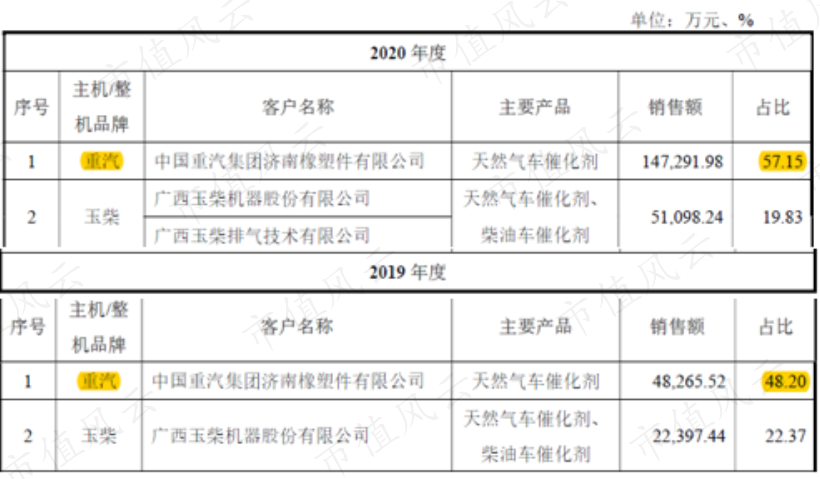

2019年和2020年,中自科技对第一大客户重汽的销售占比分别为48.20%、57.15%,对重汽存在比较大的销售依赖。

(来源:招股说明书)

就这么一个大客户,还被友商撬了。2021年4月起,重汽新增威孚高科下属公司威孚环保作为其天然气发动机的催化剂供应商,若中自科技不能开发出更具竞争力的产品,将对其业绩造成不利影响。

2018至2020年,中自科技对前五名客户的销售占比分别为67.00%、82.42%和90.04%,客户集中度可以说非常高。

行业地位低、客户依赖性高,直接导致中自科技对下游的话语权较小。

比如,中自科技要时不时的通过“年降”协议、“战略性”报价等手段来维系关系开发客户。

(来源:招股说明书)

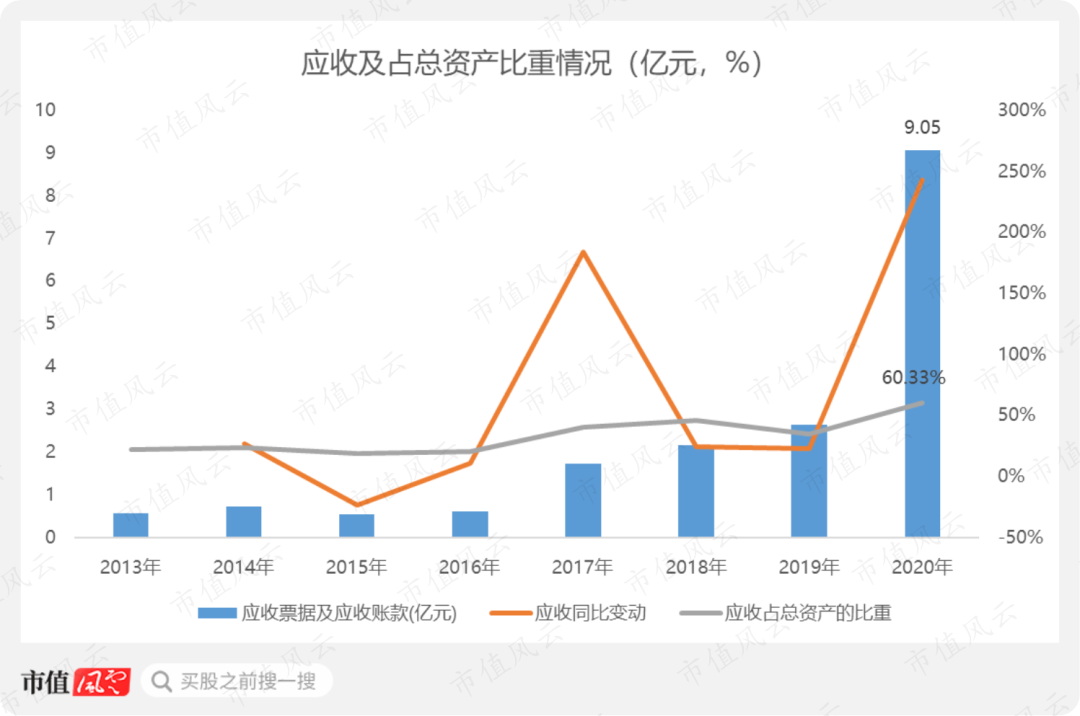

从数据方面来看,我们可以比较直观的看一下体现一家公司对下游话语权大小的财务报表项目——应收和预收。如果公司对下游有话语权,会多预收少应收。

中自科技的应收基本呈稳步增长态势,截至2020年底,应收余额为9.05亿元,占总资产的比重超60%。预收款项几乎没有。

(来源:Choice)

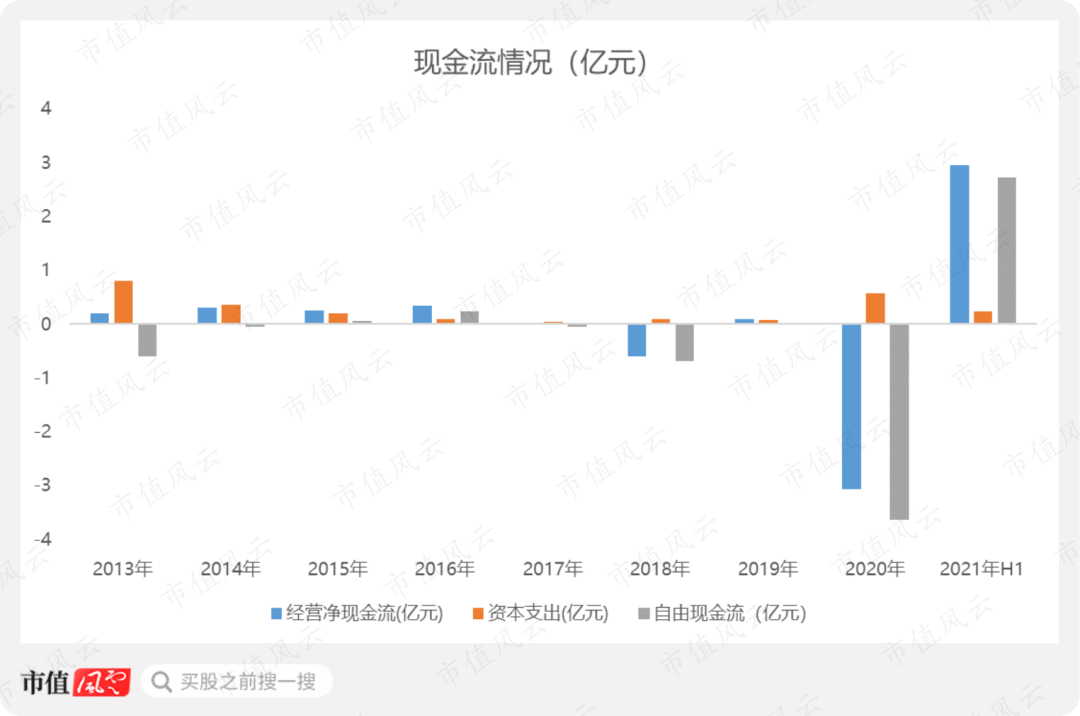

收不回来钱的中自科技,在向上游采购原材料时,还要现款交易,所以中自科技的现金流情况一直不佳,更不用说维持自身的资本开支了。

(来源:Choice)

造血能力不行的中自科技,截至2020年底,货币资金余额只有0.69亿元,怪不得要拿出募资中的5亿元来补充流动资金呢。

(来源:招股说明书)

三、研发投入低,毛利率也不突出

1、就这研发投入,好意思募14.60亿?

既然都科创板上市了,也自称是高新技术企业,那研发投入肯定不低吧?

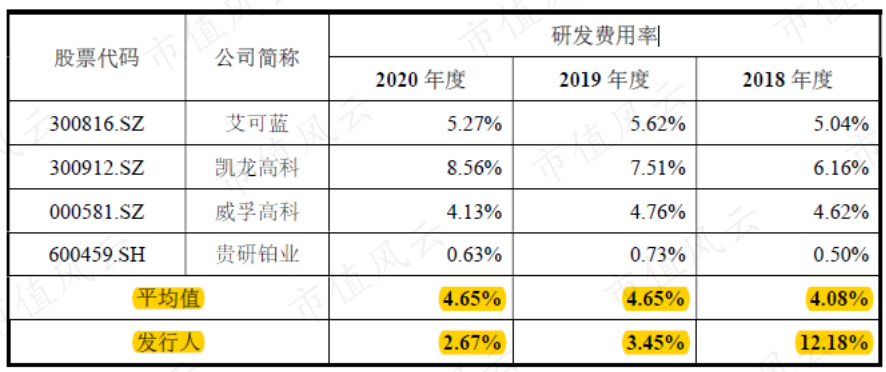

中自科技2018-2020年,研发费用金额分别为0.41、0.35、0.69亿元,研发投入并不高。

咱再来看看研发费用率情况,2018-2020年,分别为12.18%、3.45%、2.67%,很不幸,依然不高。

2018年研发费用率有点突出,也是因为2018年的营收只有区区3.37亿元,营收规模小变相抬高了研发占比而已。

(来源:招股说明书)

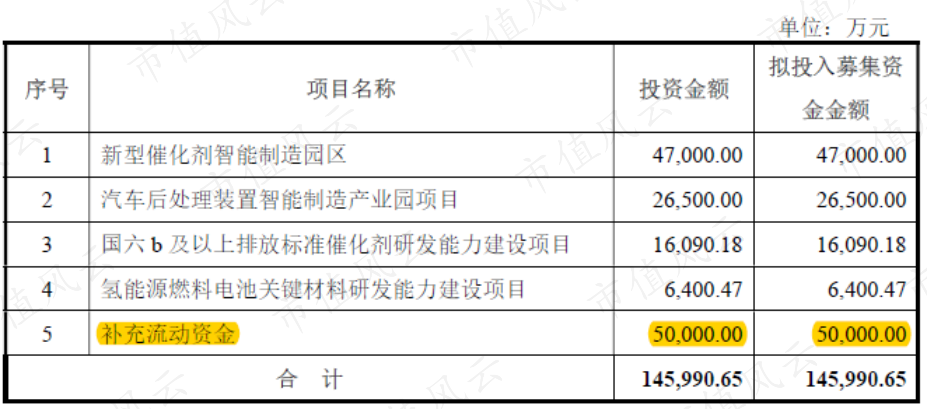

关键是就这点寒酸的研发投入,中自科技竟然要募资14.60亿元来大搞制造产业园和研发能力建设。14.60亿元基本与中自科技2020年底的总资产相当,好家伙,这相当于募了一个自己啊。

(来源:招股说明书)

2、毛利率也不突出

基于最朴素的常识,研发投入不足,技术水平也好不到哪去。

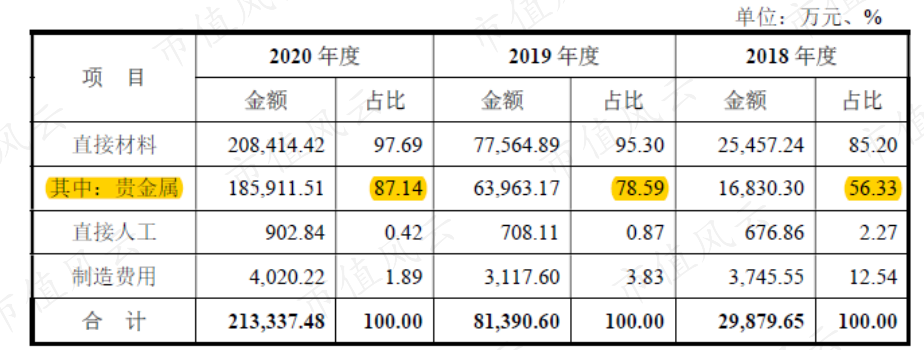

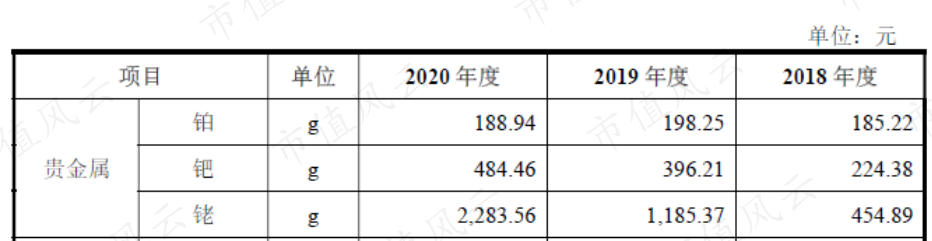

尾气处理催化剂的性能对尾气处理的效果起到至关重要的作用,铂、钯、铑等铂族贵金属是中自科技的尾气处理催化剂的重要原材料。

这些贵金属单位价值高,在成本结构中的占比较高,2018至2020年,占比分别为56.33%、78.59%和87.14%。

(来源:招股说明书)

铂族贵金属在全球属于稀缺资源,我国铂族贵金属资源匮乏且严重依赖进口,因此铂族贵金属价格不仅高昂,而且价格变化快、波动大。2018-2020年,中自科技对铂族贵金属的采购价格波动比较大,尤其是铑。

(来源:招股说明书)

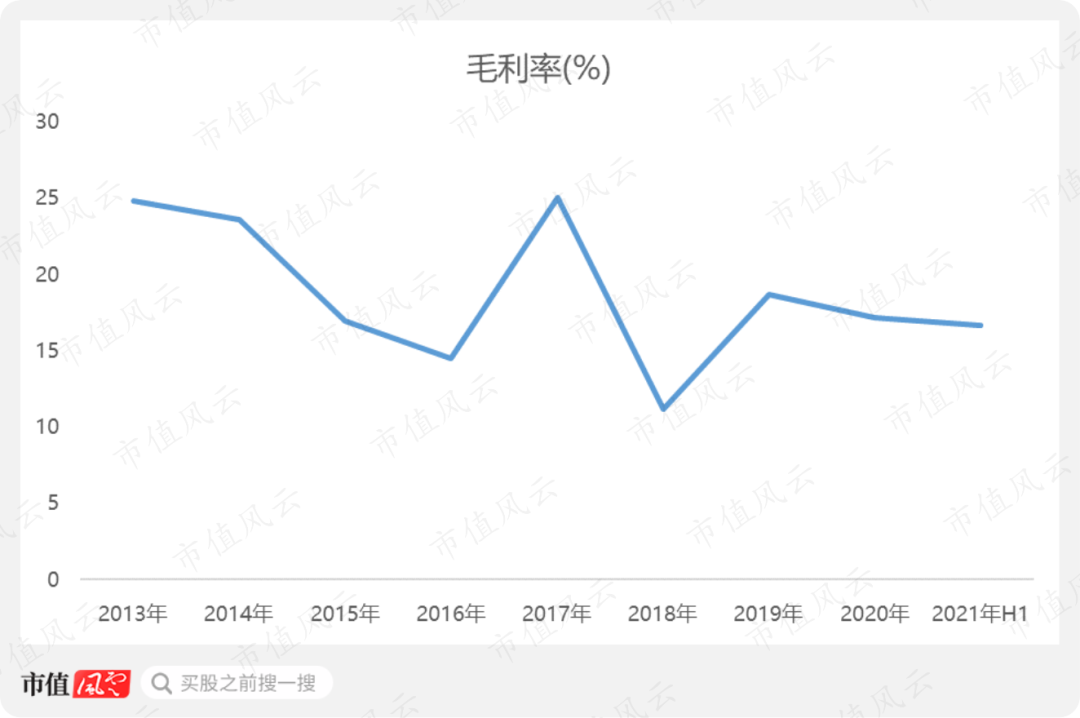

如果中自科技不能通过技术创新和产品开发进行有效的成本控制,那就只能牺牲毛利率。

中自科技的毛利率整体低于20%,从毛利率的角度来看,中自科技也就是赚了一个贵金属加工的钱。

(来源:Choice)

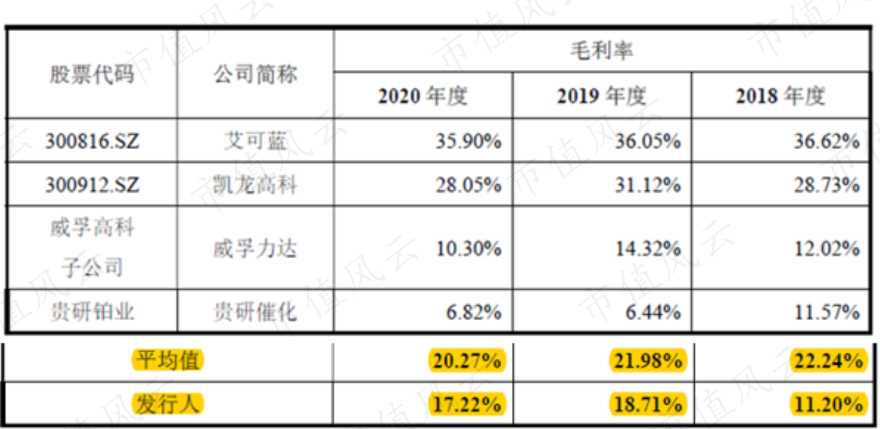

跟同行业公司相比,中自科技的毛利率明显比不过艾可蓝和凯龙高科,同时也低于可比公司的平均水平。

(来源:招股说明书)

这么看来,公司还真是颇有“贵金属加工企业”的特点。

总结

主要做尾气处理催化剂的中自科技,其销售规模有赖于尾气排放相关法规的制定和实施,且受下游商用车产销量波动的影响。一旦红利褪去,很难继续保持较高的业绩增速。

而且公司本身行业话语权不强、研发投入也比较低,今年的业绩已经出现大幅下滑。如此看来,中自科技开盘即破发也在情理之中。

最后,风云君想提醒各位老铁,随着注册制改革逐步进入深水区,新股发行也会越来越市场化,“打新”再也不像买彩票一样了。

来源:市值风云