又到了万众瞩目的美股财报季,特斯拉(TSLA.O)作为常年交易热度霸榜的宇宙神车自然再度引发高度关注。

关于宇宙神车二季度的财报风云君也有解读,感兴趣的大佬欢迎戳下面链接《让别人没活路?特斯拉M3再降价,二季度归母净利润同比大增998.1%》。

一、业绩表现依然抢眼

算上本季度,特斯拉已经连续9个季度保持盈利,而且多项指标均创纪录。

营收达到138亿美元,突破季度营收新高,同比增速57%,环比15%。

营业利润率新高,达到14.6%;营业利润额为20亿,同比增长148%,较上季度增长53%。

净利润16.6亿美元也创了季度新高,同比增长350%,环比增长41%。

营收的增长得益于整车售价的再度下降从而带动整体销量的提升,Model S和Model Y在第三季度的平均售价同比都下降了6%。

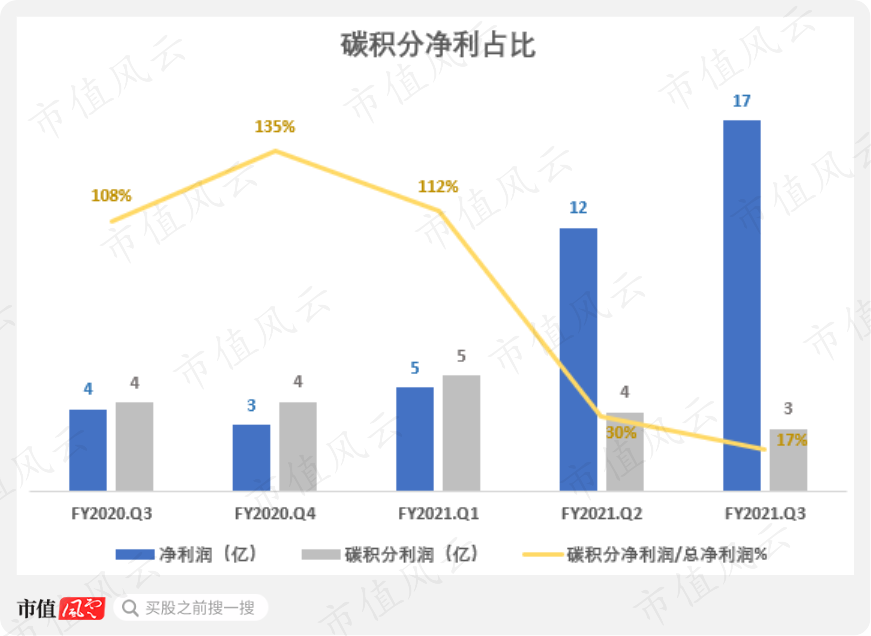

除此之外,之前一直被外界质疑靠卖碳积分盈利,模式不具备可持续性的问题在本季度也有所改善。

三季度,特斯拉碳积分收入为3亿美元,同比下跌30%,占净利润的比重也从去年同期的108%下降到17%。

二、股价为何反应平平?

但如此亮眼的数据在股价上却没有任何反映,盘后甚至出现轻微下跌。

(来源:富途牛牛APP)

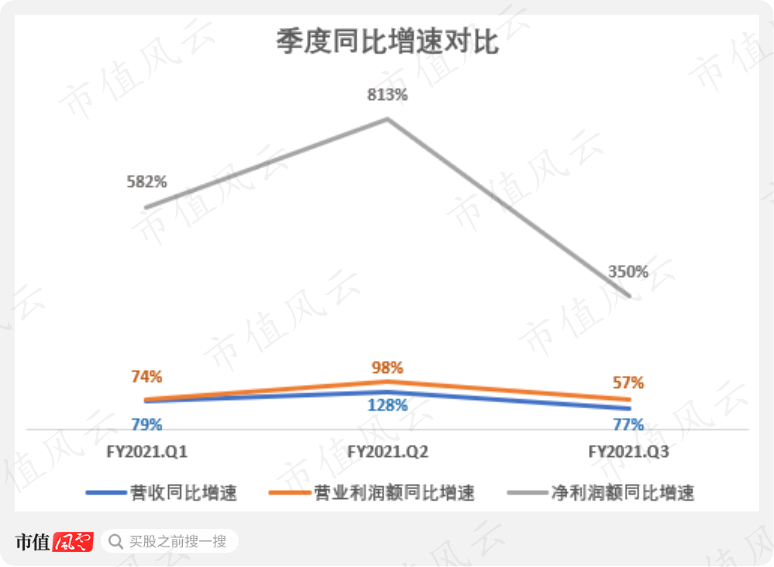

1、增速放缓

从其季报数据上看,其中几个指标的增速单独来看虽然不小,但环比来看却有放缓趋势。

Q3营收同比增速为77%,但Q2则为128%;Q3净利润同比增速350%,Q2却高达813%。

2、产能紧张

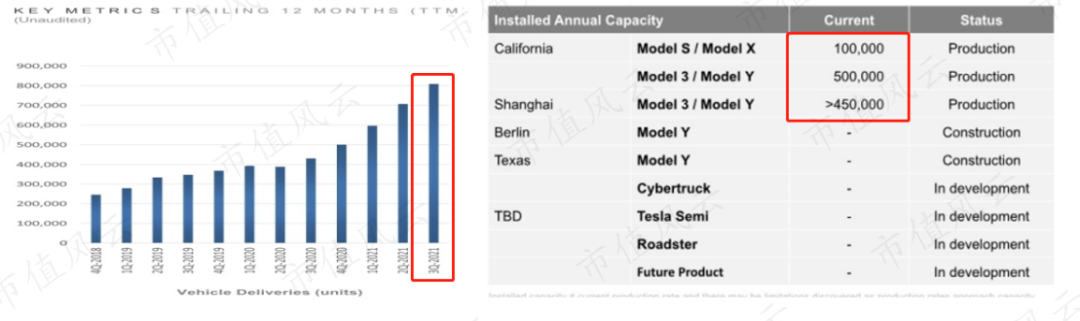

特斯拉的销量也是本次财报中的一大亮点,几乎每个季度的整车交付数量都有所提升,Q3的同比增速达到了64%。

整车交付天数也从去年同期的14天下降到本季度的6天。

但由疫情和通胀等原因,车用芯片、零部件的短缺是现阶段全球车企都在面临的严峻问题,特斯拉自然也不例外。

无论是季度报或电话会,产能受限的问题都被特斯拉的高层反复提及。

从Q3披露的数据看,目前特斯拉的总产能约在105万辆/年左右,而过去12个月整车交付数量已经达到80万辆左右,占总产能的76%。

(来源:公司财报)

且受到原材料供应问题及各地区工厂监管问题等不确定因素的影响,各工厂并未能最大限度发挥其产能,因此更加剧了特斯拉的产能危机。

特斯拉的CFO Zachary Kirkhorn在电话会中也提到,Q4财报的业绩表现将在极大程度上依赖于零部件的供应情况。

3、比特币减值损失

从今年年初起就一直为比特币代言的老马(Elon Musk)在特斯拉账上放了13亿美元的比特币,但随后就遭遇了因强政策监管而导致的比特币暴跌。

截至9月底,比特币价格依然陷在深坑中看不到希望,因此老马无奈计提了5100万美元的减值。

谁知10月份一到,比特币价格又像吃了春药一样,不仅脱坑成功,似乎还创了历史新高。

其实5100万对营业利润的影响也就3%,影响可以忽略不计,但是就是觉得挺有趣想调侃一下。

(来源:某APP)

三、涉足保险业务

特斯拉在Q3财报中宣布已于今年10月初在德州推出驾驶车险服务,正式进军保险界,老马的跨界能力果然从不让人失望。

特斯拉的车险服务在其对新能源车的驾驶数据收集及分析的基础上推出,因此将对新能源汽车有更强的针对性。

并且,特斯拉的车险比传统车险便宜20%-30%,也是希望可以降低客户的保费开销压力,从而将更多的钱花在买车上。

老马也曾表示非常看好这块业务,希望保险业务价值能占到整车业务价值的30%-40%。

(来源:特斯拉FY2020三季度财报电话会)

或许可以期待一下未来保险业务的业绩了。

结语

看完特斯拉的Q3财报和股价表现,风云君似乎总结出了一个牛逼的人生经验:不要总是超预期表现。

因为当投资者开始对超预期习以为常之后,如果没有超预期的“超预期”来维持神经刺激,那再好的业绩可能都会变成索然无味。

特斯拉这样的增速应该放眼全球市场都鲜有对手,然而依然难以激起水花,或许就是输给了过去的自己。

来源:市值风云