自2018年业绩暴雷至今,为了偿还借款、支撑业务正常运作,华谊兄弟及实控人王忠军、王忠磊一直在“卖卖卖”筹集资金。这些年,从公司的优质资产,到个人的名画豪宅,均被摆上了售货架,王忠军甚至一度表示,“为了公司安全,什么都可以卖掉”。

只不过,近四年时间过去,华谊兄弟的经营状况依旧未能迎来拐点。

2022年前三季度,其实现营业收入3.66亿元,同比下降61.66%;扣非净利润亏损3.14亿元,同比小幅收窄8.8%。

如此局面下,王家兄弟的自救之路仍在继续,一方面继续卖资产、减持股份套现,另一方面,适逢影视行业稍现转暖迹象,抛出一份定增公告,拟募集17.06亿元,用于投资新的影视剧项目 ,同时补充流动资金。

然而,此份最早可以追溯到2020年4月,金额多次下调且搁浅至今的募资计划,这一次能够找到埋单的金主吗?

来源 | 野马财经

华谊兄弟继续“卖卖卖”

2022年12月20日,一份公告披露了王忠军、王忠磊近期的动作:10月10日至11月10日,兄弟二人合计减持华谊兄弟(300027.SZ)约0.56%股份,获取资金约0.34亿元。

根据相关公告,这些钱将主要用于偿还股票质押融资,降低质押风险,以更好地保障控制权稳定性。截至今年8月5日,王忠军所持97.33%、王忠磊所持87.14%股份均已处于质押状态,为了避免爆仓,王忠军还在9月28日,直接将1.8%的股份在质押状态下,直接转让给了中融信托,以偿还相应融资债务。

实际上,2018年至今,作为实控人的王忠军、王忠磊,持有股份已经从28.02%一路下降至17.12%,所获资金除了应对股票质押外,还被用以向华谊兄弟提供了至少4亿元无息借款(分三次)。

当然,这些借款的资金来源,不只是减持股份。

早在2019年8月亚布力论坛上,王忠军就曾表示,自己一直在卖收藏的画,以换取一些现金帮助解决公司流动性问题,并称“嘉德的一场拍卖会上,有一半都是我的画”。

2020年6月,又传出王中军以2.2亿港元(约合人民币2亿元)出售香港中半山富汇豪庭豪宅的消息。

实控人“卖卖卖”的同时,华谊兄弟也没有闲着,先是积极申请各类借款。

仅仅在2019年1月8日的第4届董事会第19次会议上,就有十份借款相关协议获得通过,向银行、信托等金融机构,合计申请超48亿元授信额度。而为了顺利获得授信,不仅王忠磊、王忠军自己成为了多笔借款的连带责任保证人,甚至拉来了史玉柱,为其中7亿元提供担保,除此之外,华谊兄弟旗下多套房产、多个子公司股权、10家影院未来5年票房收入、所持英雄互娱等优质资产,都成为了担保物,可谓将借款能力进行了充分发挥。

只是,借款终究是要还的,在经营状况一直未有好转的情况下,卖资产成为了必然选择。

2019年,华谊兄弟出售旗下浙江东阳浩瀚影视娱乐有限公司17.67%股份,上海云锋新呈投资中心(有限合伙)5%基金份,GDC Technology Limited公司全部股份,深圳市华宇讯科技有限公司(即“卖座网”)4%股份,合计套现约6.5亿元;2020年,出售Huayi Brothers Korea Co.Ltd公司27.53%股份,筹资0.36亿元;2021年,继续卖出华谊腾讯娱乐有限公司13.17%股份,河南建业华谊兄弟文化旅游产业有限公司10%股份,华谊兄弟 (天津)实景娱乐有限公司15%股份,英雄互娱15%股份,天津滨海新区华谊启明东方暖文化发展有限责任公司15%股份,共计换取约13.28亿元。

2022年11月23日,华谊兄弟继续卖出Brothers International,LLC公司3%股份,预计交易对价不超过1440万美元(约合1亿元人民币)。

另一组数据或许更加直观。截至2018年末,华谊兄弟有51.07亿元长期股权投资及21.32亿元可供出售金融资产;到2022年第三季度末,其长期股权投资仅剩20.93亿元,另外还有6.32亿元其他非流动金融资产和3.72亿元其他权益工具投资。

(2019年1月1日,执行新金融工具准则后,华谊兄弟财报中“可供出售金融资产”被列为“交易性金融资产”、“其他非流动金融资产”或债权投资等。)

如此差额背后,有会计准则变动与公允价值变动带来的影响,但更多还是因为“卖卖卖”。

业绩尚未好转,还有多少家底?

华谊兄弟如此缺钱的根本原因,自然是经营状况不佳,持续亏损。

2018年至2021年,由于战略失误、行业环境等原因,华谊兄弟营业收入从38.14亿元下降至13.99亿元,扣非净利润则一直处于亏损状态,四年合计亏掉72.7亿元。同期,公司经营活动产生的流量净额虽然能够基本保持为正,过去四年分别为5.82亿元、0.9亿元、2.46亿元、2.34亿元,但与每年因需要偿还债务,导致的十亿级筹资活动产生的现金净流出相比,如此造血能力显得杯水车薪。

2022年前三季度,华谊兄弟实现营业收入3.66亿元,同比下降61.66%;扣非净利润亏损有所收窄,但依旧达到3.14亿元,这其中,仅财务费用便有着1.62亿元。截至报告期末,公司借款总额尚有14.75亿元,其中短期借款5.82亿元,货币资金却只有2.43亿元。

无论是偿还债务,还是给经营状况注入新的活力,“钱”都是绕不开的东西。

而最直接的筹钱方法,自然是继续“卖卖卖”。那么,目前的华谊兄弟,还有哪些东西能够出售呢?

首先是长期股权投资,截至2022年6月30日,该项目账面价值合计20.84亿元。

其中价值在1亿元以上的资产有五块——东阳浩瀚9.75亿元股份,不过其中价值6.82亿元的股份,已被质押给北京阿里影业,换取7亿元长期借款;华谊兄弟(天津)实景娱乐(下称“实景娱乐”)4.17亿元,作为华谊兄弟实景娱乐的重要载体,如上文所述,2021年实景娱乐部分股份就已经被成功出售;广州银汉科技1.41亿元,这是一家从事手机游戏研发、发行的企业,推出的《拳皇命运》、《幻城》及《时空猎人》系列游戏,均有着不错的反响;华谊华章(天津)文化投资管理1.31亿元,主要资产是苏州华谊兄弟电影世界运营方华谊影城(苏州)部分股权;另有Brothers International,LLC公司2.01亿元,已经摆上售货架。

其次是其他权益投资工具,合计3.72亿元。

价值较大的有浙三万家(北京)创业投资管理有限公司对应0.75亿元的股份,旗下资产包括北京一响天开文化传媒(参投过《栀子花开》、《大圣归来》)、浙商万嘉(北京)创业投资管理等;北京七印象文化传媒0.45亿元,该公司前身是管虎工作室,代表作有《老炮儿》、《厨子戏子痞子》等;北京风云德建投资中心0.5亿元和北京风云景行投资中心,这两个平台背后为风云资本,投资领域包含车联网、房联网、互联网金融、文化传媒等,不过详细投资标的并未披露。

接着是其他非流动金融资产,合计6.57亿元。

这里面,主要包括大家比较熟悉的英雄互娱2.99亿元股份;孚惠成长(天津)资产管理中心1.19亿元,该平台投资有上海福煦影视文化投资(主要作品有动漫《择天记》、《星辰变》)、天津天马映像影业(主要作品有《三叉戟》、《光荣时代》、《中国式关系》)、北京速途网络科技等;华谊腾讯娱乐(0419.HK)1.09亿元,目前业务在向互联网医疗转型。

整体来看,华谊兄弟所持各类公司股份比较细碎,单个金额较小,因此有利于出售。再加上基本都是相对优质的资产,特别是在影视行业出现复苏预期的情况下,想要将它们变现会更加容易。

问题在于,即便出售过程顺利,能够换来10亿元左右的现金,也仅能帮助华谊兄弟缓解债务压力,想要进一步激活业务,真正扭转业绩颓势,需要更多的新鲜血液。

“难产”的定增能否再迎豪华朋友圈?

华谊兄弟筹措资金的另一条渠道是定增募资。

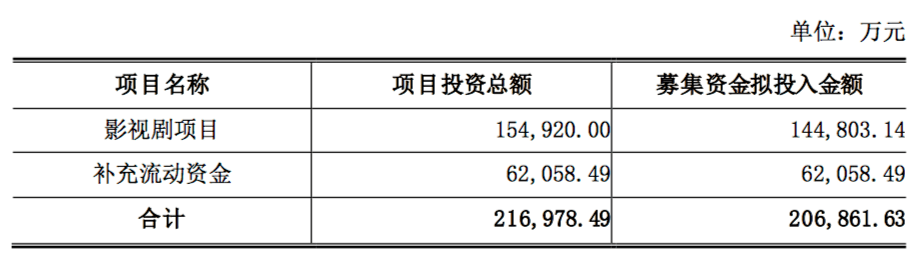

2022年12月16日,公司抛出一份《向特定对象发行股票方案》,拟发行不超过8.33亿股,募集不超过20.68亿元。其中14.48亿元用于投资影视剧项目,6.21亿元用于补充流动资金。

图源:截自华谊兄弟相关公告

但实际上,这次定增最早可以追溯到两年半前,且两年半来,历经五次修改,定增对象多次变更、募资金额频繁下调后,依旧一直处于“难产”状态。

时间倒回2020年4月29日,彼时,进入危机第二年的华谊兄弟,公布了一份令投资者振奋的定增预案。

该预案拟募资不超过22.9亿元,全部用于补充流动资金及偿还借款。重点在于定增对象。

根据相关公告,此次非公开发行股份的对象有九个,分别为阿里影业、腾讯计算机、阳光人寿、象山大成天下、豫园股份、名赫集团、信泰人寿、三立经控、山东经达。

这一连串名字中,阿里、腾讯,以及“复星系”旗下的豫园股份(600655.SH)不必赘述;阳光人寿、信泰人寿是两家实力雄厚的保险公司;象山大成天下是一家影视投资控股公司,与宁波建设集团关系密切;三立经控是宁波当地重要房地产公司,开发经营着占地4300亩的象山县“东海铭城”旅游文化项目;名赫集团业务涵盖投资、文创影视、环保产业、智慧医疗、旅游地产等众多领域;山东经达则隶属济宁高新控股集团(地方国资)。

可以说,如此定增名单堪称“豪华天团”,也让人们不由得再次感慨王忠军、王忠磊朋友圈的强大。

毕竟,就在2018年完成的一次定增中,华谊兄弟刚刚引入了阿里、腾讯、平安、中信建投四大强援,史玉柱愿意提供授信担保,“万向系”掌舵者鲁伟鼎也早早出现在公司十大股东名单。

定增消息公布的同时,华谊兄弟股价涨停。然而,投资者们兴奋的心情并未能持续太久。

先是2020年7月3日,《定增预案》第一次修订,阳光人寿从发行对象中消失。12月8日,二次修订后的方案抛出,这次,剩下的八家公司也全部没了踪影,具体发行对象不再披露;同时,募资金额小幅下调至不超过22.85亿元,用途变成了6.85亿元用以补充流动资金,15.99亿元用来投资影视剧。在随后的一次《问询函回复》公告中,华谊兄弟披露这些影视剧项目包括《南锣警探》、《流动紫禁城》、《邻家爸爸》。

2021年3月,《定增预案》三次修订,募资金额再度下调至22.42亿元;5个月后的四次修订稿中,金额变为20.68亿元;如今,再次修改为20.68亿元……

一次次修改、推迟的情况下,公司股价从2020年8月24日7.2元/股的阶段性高点,一路下跌至目前的2.6元/股左右。

当然,如今行业整体环境发生了一些微妙的变化,源于五年前的定增此次或许能够迎来一个不错的结局。

昔日行业龙头,为何连年巨亏?

作为影视传媒领域龙头公司,华谊兄弟业绩原本一直不错。营业收入从2009年的6.04亿元,一路增长至2017年的39.46亿元;扣非净利润亦从0.83亿元上涨至1.31亿元,当年归属净利润更是高达8.28亿元。

不过,事后分析,成长中的华谊兄弟下错了两步棋。

一是谋求多元发展。

2014年,王忠军提出”去电影化”战略,认为华谊兄弟要寻求多元发展,减轻电影业务的业绩贡献压力,并在实景娱乐、投资等相关业务投入资源。其在接受《每日经济新闻》采访时也直言,前些年因为华谊兄弟的现金流好,所以盲目乐观,将精力放在了投资上,觉得企业做大是靠投出来的。

投资业务确实为华谊兄弟带来了不错的收益。2014年至2018年,公司投资收益分别为4.25亿元、6.26亿元、11.19亿元、7.69亿元、2.12亿元。然而,作为一家非专业投资公司,华谊兄弟投资业务带来的收益并不稳定,如2019年、2020年,其投资收益即分别亏损2.56亿元、3.33亿元。2019年,对英雄互娱长期股权投资计提12.51亿元减值准备,也正是华谊兄弟出现巨亏的重要原因之一。

公司实景娱乐业务发展则一直相对缓慢,2017年全年贡献营收2.58亿元,占总营收比重不过6.56%。

更加重要的是,多元化发展导致了华谊兄弟在电影主业的失速。多年来,近年来,公司缺乏真正卖座的影视作品,如虽然参与了《你好,李焕英》的制作,但从中分得的营业收入仅为千万级别。另外,其参与的《流浪地球2》预计2023年大年初一上映,但该影片的主要出品方是中国电影(600977.SH)。

二是“明星资本化”,试图与明星绑定。

2013年9月,华谊兄弟以2.52亿元,从张国立手中收购了成立仅3个月的浙江常升影视制作有限公司(以下简称”浙江常升”)70%股份。交易双方约定,股权转让款中的1.52亿元需打款至一个共同监管账户,该账户款项需在相关协议生效后三个月内,从二级市场购买华谊兄弟股票,锁定期三年,每年解锁三分之一。

与此同时,转让方张国立等人承诺2013年浙江常升税后净利润不低于3000万元,且在此后5年(包括2013年)按比例增长,若不能达成,需以现金补偿。且5年内,张国立及关联方不得从事与浙江常升、华谊兄弟相同或相竞争的业务,如电影、电视剧、栏目剧的策划、制作、 发行等,不包括张国立个人劳务相关活动。

换句话说,通过利润对赌以及竞业禁止协议,华谊兄弟将张国立与自己的利益高度绑定,似乎是一个“双赢”的局面。

两年后,华谊兄弟又以7.56亿元收购了浙江东阳浩瀚影视娱乐有限公司(下称“东阳浩瀚”)70%股份,东阳浩瀚的股东有李晨、 冯绍峰、Angelababy、郑恺、杜淳、陈赫等明星艺人或他们的经纪人。同年11月,华谊兄弟再掏10.5亿元,拿下浙江东阳美拉传媒有限公司(下称“东阳美拉”)70%股份,“绑定”冯小刚。

可惜,以资本绑定明星的梦想是美好的,现实却比较骨感。

一方面,在对赌压力下,明星们似乎心态发生了变化。

例如,张国立曾在公开场合直言,“我的日子非常苦,因为我跟华谊签了一个对赌协议,给人家设计对赌是一个多么狠毒的计”……“自从我扛上那个对赌协议以后,就变得不从容了。拍戏不像以前一样,说等一个喜欢的剧本、等一个喜欢的角色再来拍;过去有些活动给多少钱都不去,不好的,觉得对自己有影响的广告多少钱都不接。后来我变得这一切都没有门槛了,为什么呢?我起码得守住一点,要做一个讲诚信、守契约的人,给人家完成对赌份额,用什么方式都要把这个钱给人家填上去”。

或许正是心态的变化,再加上行业的不确定性,三家被收购公司最终的业绩对赌结果都不算乐观。其中,浙江常升2016年未能完成业绩承诺;东阳浩瀚2016年、2019年未能达成;东阳美拉2018年、2020年未达标。

另一方面,由于目的为绑定明星,华谊兄弟在收购相关公司时,均给予了高溢价,进而产生了较高商誉。截至2014年末,公司商誉高达14.86亿元,2016年末,这一数字攀高至35.7亿元。

高额的商誉犹如悬在华谊兄弟头顶的达摩克里斯之剑,最终在2018年快速落下。当年,公司计提了9.73亿元商誉减值准备,导致年度扣非净利润亏损达11.81亿元;2019年,其商誉减值损失依旧高达5.98亿元。

除此之外,频繁的投资活动,也带给了华谊兄弟较大的举债需求,其借款总额从2013年末的11.7亿元,快速上升至2016年末的27.88亿元,成为此后需要不断还债的重要伏笔。

前事不忘,后事之师。公司陷入困局后,王忠军多次反思自己的决策,也一直在努力筹资支撑,你觉得如此情况下,华谊兄弟何时能够迎来业绩拐点?又该如何走出困境?欢迎在文末留言。