来源 | 野马财经

停牌3天,郭广昌的复星国际(0656.HK)抛出了一枚重磅炸弹——与牵手近20年的南钢股份(600282.SH)走到分岔路口,上演一幕名为“好聚好散”的最终篇。

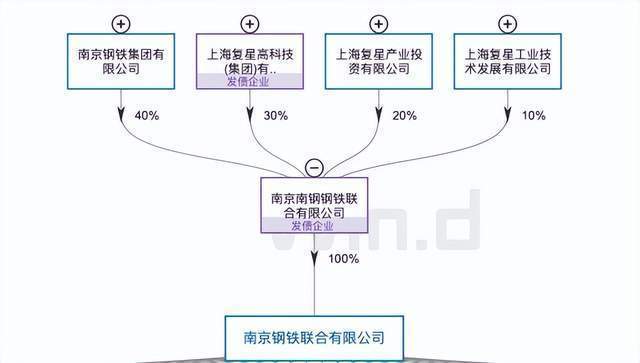

10月17日,复星国际和南钢股份双双停牌。三个交易日后,复星国际公告,其附属公司复星高科、复星产投及复星工发(合称:卖方)已在10月14日与沙钢集团签订框架协议,将转让南京南钢钢铁联合有限公司(简称:南京钢联)60%股权,总代价不超过160亿元。

来源:Wind数据

因南钢钢联共直接、间接持有南钢股份59.11%的股权,郭广昌则为南钢股份实际控制人。出售事项完成后,郭广昌的“复星系”将和南钢股份将正式“分手”。

“该事项未对公司的正常生产经营产生影响。”南钢股份提到,但因交易各方还未签署正式股权转让协议,尚处于意向协议阶段,南钢股份也提示投资者注意相关风险。

二级市场上,投资者对该起交易中两位主角的反馈也各不相同。10月20日,复星国际收盘价为4.84港元/股,涨幅0.21%;南钢股份收盘价为3.07元/股,跌幅0.32%。

19年“姻缘”曲终人散

复星集团始创于1992年,从业务分类来看,旗下共有五大业务板块,健康、快乐、富足、智造和蜂巢城市。此次出售的南钢股份正是其智造板块的核心资产之一。

提起郭广昌和钢铁产业的渊源,这其中离不开另一位“钢铁大王”的身影,即建龙集团张志祥。

郭广昌和张志祥同为浙江老乡,据《财富》介绍,两人的相识有一个老套的流行版本:因为参加同一个会议,在旅馆偶遇,一见如故。不过,这个版本似乎与张志祥的记忆不符,“是郭广昌来找我的。”张志祥说。

2000年,郭广昌出手3.5亿元投资张志祥的唐山建龙,这是郭广昌首次涉猎钢铁行业。张志祥后来介绍,当时这笔投资收益不错,“不到两年,他投的钱就都挣回来了。”

这似乎也为郭广昌深耕钢铁领域奠定了基础。两年后,2003年4月9日,沪深股市首例要约收购横空出世,南钢集团与复星集团、复星产投和上海广信宣布联合组建南京钢铁联合有限公司,对南钢股份启动要约收购。其中,郭广昌的“复星系”以16.5亿元注入南钢联合,持股60%,对南钢股份实现间接控股。

2010年10月,南钢股份完成重大资产重组,实现钢铁主业整体上市,控股股东变更为开篇提到的南京钢联。

南钢股份也为郭广昌贡献了不少收益,2003年,其归母净利润为5.23亿元,到了2021年,该指数已经增长至40.91亿元,虽然期间有3年亏损,但整体业绩仍呈增长趋势。

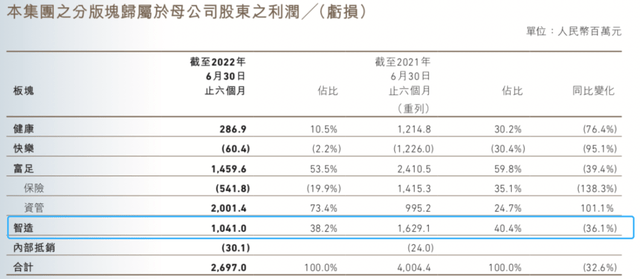

截至2022年6月末,包括南钢股份在内,复星国际智造板块的收入为51.27亿元,同比增长43.6%;归母净利润为10.41亿元,同比下降36.1%。而利润下降则是受报告期内原材料价格上涨影响,南钢股份等企业利润同比有所下降。

来源:复星国际半年报

不过,整体来看,智造板块依然是郭广昌旗下复星国际重要利润来源。半年报中,智造板块所贡献的利润仅次于富足板块,在总板块利润中占比达38.2%。

复星国际同期表示,南钢股份通过多年来持续投资发展长材特钢和高端中厚板产品,奠定了在新能源、油气装备、船舶与海工、汽车零部件、工程机械、桥梁等领域的优势。

此外,2022年5月,南钢股份还获得首张国内钢铁行业SA8000社会责任管理体系认证证书,表示将持续进行环保减排和节能降耗的投资与技术升级,力求在“碳达峰”与“碳中和”的背景下保持行业领先。

如此看来,在2022年中期之前,郭广昌依然对南钢股份寄予了不小的期待。但中报披露仅1个月后,这宗持续了19年的姻缘,却走向曲终人散。

对于郭广昌的此次出售,著名经济学家宋清辉表示,郭广昌的出售行为,说明公司的发展战略发生了变化,此举可能是其为了逐渐聚焦智能制造业务,在瞬息万变的市场环境中获得稳定的投资回报。

IPG中国区首席经济学家柏文喜则认为,复星国际或许在当前宏观经济运行状态下遭遇了流动性压力,从而迫使复星不得不优先出让一些流动性较高的资产和非核心业务来救急。

回笼资金超320亿元

在复星集团官网上,其30年发展史被分为三个创业阶段,1992年-2011年是初创业,2012年-2021年为再创业,2022年之后是共创业。

但看起来,进入“共创业”阶段的复星集团,“卖卖卖”似乎成了郭广昌的头等大事。

据不完全统计,2022年以来,郭广昌的“复星系”通过减持股份或出售资产,已累积回笼资金超160亿元。

最早发生在今年2月,海南矿业披露 ,控股股东复星产投在3个月的时间内减持公司股份2021.7万股 ,减持总金额约2.66亿元。同年9月1日-9月28日,复星产投再次减持2.68%股份,获得资金3.84亿元。

2021年12月-2022年9月,中山公用介绍,股东复星高科在9个月期间已减持6354.02万股,涉及总资金约4.82亿元。

5月31日,复星产控以每股62港元的价格清仓所持青岛啤酒H股股份,套现41.4亿港元(约38.13亿元)。

之后,6月-9月,郭广昌的“复星系”相继对泰和科技、豫园股份、新华保险、三元股份、复星医药、ST广田、酷特智能等多家上市公司进行减持,涉及总金额超过23亿元。

除了频繁减持外,郭广昌今年还屡次出售资产,包括财产和意外伤害保险公司Miracle NovaI (US), LLC100%权益、金徽酒13%股权、复星旅文2800万股股份和豫园股份5%股权等,并以此回笼资金87.59亿元。

若加上此次与沙钢集团的160亿元的交易,郭广昌今年已经通过“卖卖卖”收获至少320.04亿元。

郭广昌在买什么?

与“卖卖卖”的大手笔相比,郭广昌的买入则显得谨慎得多。

截至10月20日,郭广昌的复星国际今年共有22起回购公告,累计回购股份约1.06亿股,回购花费金额约5.18亿港元(约4.77亿元)。

今年2月和6月,郭广昌旗下复星葡萄牙保险曾先后收购The Prosperity Company 70%股份和秘鲁第三大保险公司La Positiva公司约40.5%股份,交易价格尚未披露。

此外,在上海外滩区域,郭广昌今年也有两起动作,一是在3月宣布以63.42亿元收购外滩金融中心50%股权,二是在9月公告将与同乡马云的蚂蚁科技集团联手拿下外滩福佑地块。

值得注意的是,当前福佑地块地价虽尚未官宣,但已有业内人士推测,该地块会成为区域内百亿级成交项目。

国内两次出手均与外滩有关,看起来,郭广昌似乎要在这里下一盘大棋。官微披露,未来在上海外滩的“大豫园片区”,郭广昌将打造一个总建面超过100万平米,涵盖文化、商业、办公、旅游、休闲、娱乐、居住等诸多功能的超级文化商业综合体。但想实现老城区的旧改项目真正落地,郭广昌还有很长一段路要走。

此外,10月12日,郭广昌“复星系”担任第二大股东的招金矿业还宣布将以约8.16亿元收购瑞银矿业6.14%股份,对这家手握金矿的企业继续增持。

招金矿业增持的同一天,陈景河的紫金矿业(601899.SH)也投资约39.85亿元买下瑞银矿业30%股权。

能被两位大佬看中的资产绝非等闲之辈,瑞银矿业手里最主要的资产就是国内首个海上金矿、近年来国内发现的储量最大的单体金矿——海域金矿,已探明黄金资源储量562吨。依据收购价计算,瑞银矿业估值达到133亿元。

整体来看,虽然2022年是复星集团“共创业”阶段的第一年,但在郭广昌的千亿商业帝国中,依旧是退出远大于投资的打法。

对此,复星国际执行总裁、CFO龚平此前曾介绍,以资产退出提高在手现金,安全地应对外部市场波动,是夯实集团跨越经济周期能力的主要措施之一。

郭广昌到底缺不缺钱?

郭广昌曾说,“投资是在跟自己的人性作斗争,这个人性就是贪婪,当别人都非常紧张的时候你可以勇敢一些,当别人都觉得很想买东西的时候你要更慎重一些。”

实际上,郭广昌既是一个“企业家”,又是一个“投资圣手”。因此,在复星国际的利润中,靠投资收益产生的利润占比持续增加。

据Wind数据显示,2018年至2020年,公司净利润分别为30.2亿元、37.44亿元、39.4亿元,其投资净收益分别为18.15亿元、35.65亿元、22.84亿元。

2021年,复星医药的净利润为47.35亿元,仅投资净收益就达到了46.24亿元。也就是说,复星医药通过并购获得的利润基本占其税前利润的一半甚至更多。

深谙投资之道的复星,虽然表面上获得了账面上的资产增值,但也因为高负债、高杠杆扩张的模式,给公司的发展变得不稳定。

今年6月,国际三大评级机构之一的穆迪将复星国际的Ba3家族评级列入下调观察名单。8月23日,穆迪将复星国际将家族评级从Ba3下调至B1,将FortuneStar(BVI)Limited所发行债券的高级无抵押债务评级从Ba3下调至B1。

不久前,“复星6500亿债务压顶”的传闻,更是让复星国际旗下多家公司股价出现波动。

根据中报,2022年上半年,复星国际的总资产为8496.85亿元,总负债为6511.57亿元,负债率为76.64%。其中,高达6500亿元的负债引发了市场担忧。

对此,龚平详细拆解了公司的债务构成,并强调“6500亿”是市场误读,这一说法实质上完全是混淆了不同的概念。

龚平解释称,“6500亿”数字的实际上是其合并报表的全部债务,包含了旗下金融机构如保险公司的债务。而金融机构的债务和企业的传统债务并非同一个概念,复星国际真实的企业债务实际上只有2600亿元。

他进一步指出,这2600亿元债务,还包含了旗下如豫园股份和复星医药等并表子公司的债务,对于这些债务,复星国际并不负有连带责任。真正归属于复星国际的负债,只有1000亿元,相对应的总资产是2700亿元。

之后,摩根士丹利在9月16日发表报告,分析了近期半年报复星合并层面负债数字主要是子公司层面的债务数字,其集团控股(Holdco)层面仅为930亿元左右,包括境内外债券和银行贷款等。

这是摩根士丹利在短期内第三次发表报告,认为复星国际融资能力稳健,并重申“买入”评级。“

除此只有,包括高盛、花旗、大和资本、中金公司等在内的多家机构均发表报告,一致给予复星国际“买入”或“跑赢大市”评级。

今年以来,不只复星一家企业遭遇被境外机构做空、下调评级、散布谣言等困扰。不久前,碧桂园、龙湖、旭辉等都接连遭遇境外机构做空。

不过,标普在报告中表示,没有看到任何复星和银行的合作关系被弱化的迹象,也不认为近期部分媒体的负面的报道会影响复星向银行提款的能力。

近期,复星国际已与多家中外资银行签订战略合作协定。7月19日,与中国工商银行签署战略合作协议,8月26日,与汇丰中国续签战略合作协议,均给予复星较高的授信额度。

银行的信心来自复星国际2022年中期业绩表现。2022年上半年,复星国际总收入达828.9亿元,同比增长17.7%;反映其产业运营能力的核心指标企业经营性利润达23.3亿元,同比上升35.5%。

在当前经济环境下,“外延式并购”的风险正在加速显现。曾经的投资高手,如今大多因为负债选择“卖子”回血。

当然,郭广昌亦不例外,而他的目标也很明确。在2022新年献词中,郭广昌说:“在水流湍急的航道中,争渡者有浮有沉,而只有扎根大地、坚定不移的礁石,才能长久地在潮流中立于浪尖,砥柱中流。”

而在震荡的资本市场中,您觉得郭广昌的“复星系”是海浪还是礁石呢?欢迎评论区留言。